创投月报 | 9月募投双增:东久新宜35亿基础设施基金终关 汽车交通赛道融资总额近140亿

出品:新浪财经创投Plus

编辑整理:shu

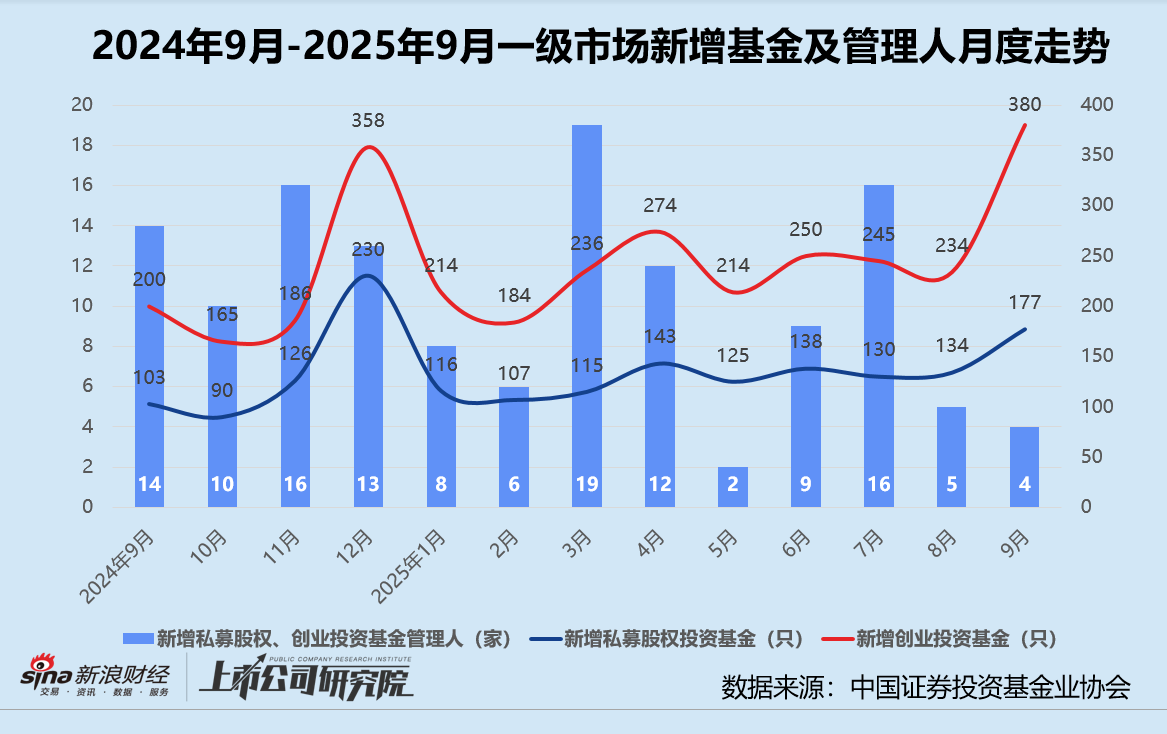

据中国基金业协会数据显示,2025年9月新增登记的私募股权、创业投资基金管理人仅4家,在8月低基数基础上再降20%,与2024年9月相比减少71.4%;月内已注销的私募股权、创业投资基金管理人共137家,其中接近三成为主动注销;新增备案私募股权投资基金、创业投资基金分别为177只、380只,合计新增557只,同比增长83.8%,环比增长51.4%。

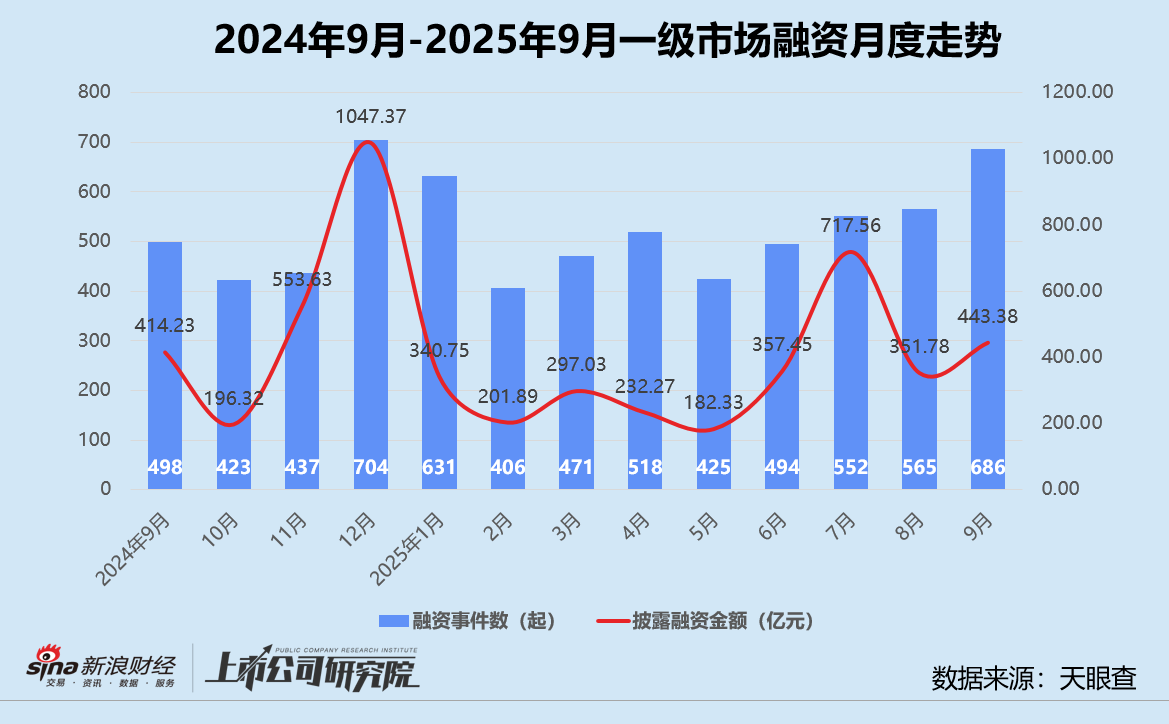

机构加速出清、募资有序回暖,带动投资端显著升温。基于公开数据不完全统计,9月国内一级股权投资市场共发生686起融资事件,同比、环比分别增长37.8%、21.4%;披露总融资额约443.38亿元,较2024年9月提高7.0%,与2025年8月相比增加26.0%;平均单笔融资额约为6463.28万元,同比缩水22.3%,环比微增3.8%。

值得关注的是,9月6日,汽车生产经销商「一汽奔腾」引入悦达汽车集团、农银投资、中国电信投资和地平线等战略投资方,控股股东中国一汽同步增资,共获得融资85.5亿元,约占披露融资总额19.3%。

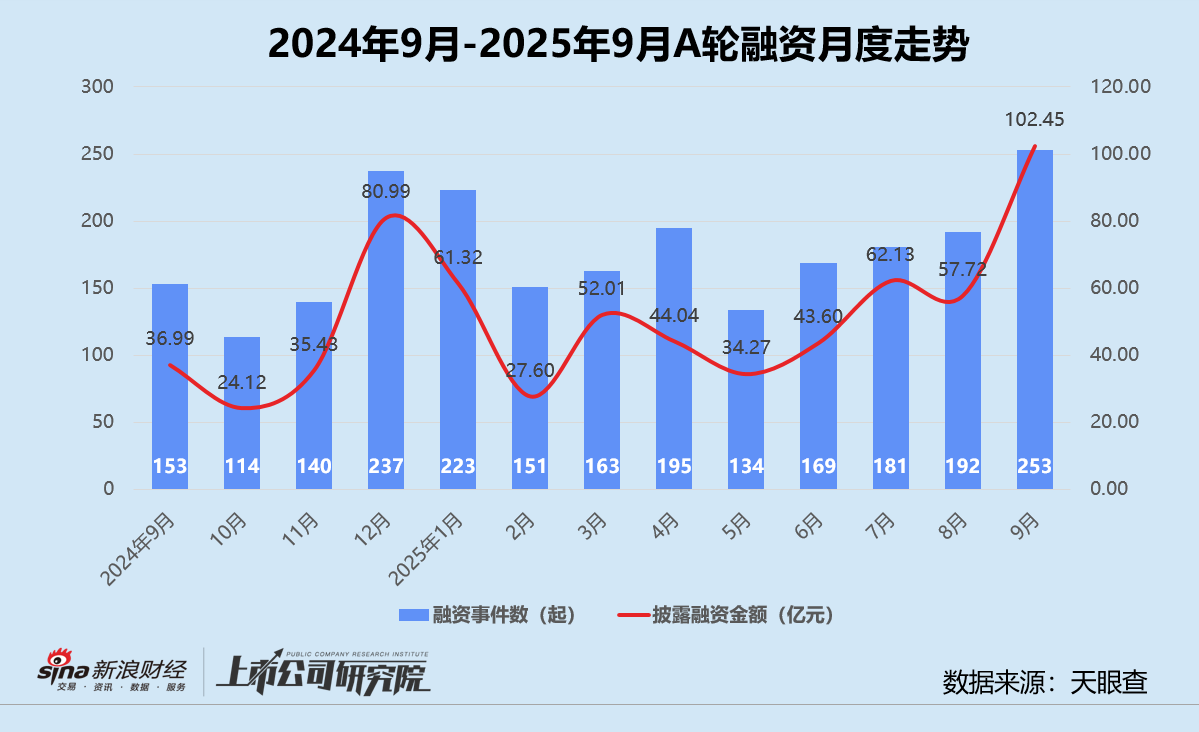

从融资阶段分布来看,早期阶段的种子轮、天使轮、Pre-A轮和A轮融资事件共有474起,约占融资事件数的69.1%,与2025年8月的69.7%基本持平,略高于2024年9月的65.7%。其中,A轮融资事件数继续稳居榜首,约占比36.9%,环比提升超6个百分点,同比增长2.9%。

就披露的融资金额而言,战略融资轮以167.77亿元拔得头筹,约为第二名A轮融资额的1.64倍。此外,受民营火箭公司「星河动力」、光子芯片研发商「曦智科技」以及碳化硅半导体研发商「瞻芯电子」超10亿元大额融资的影响,本月C轮和D轮融资总额同比、环比双双激增。

结合往期数据分析,本月融资频率最高的A轮,融资事件数较2024年9月显著增长65.4%,披露融资额同比增幅更是达到177.0%;平均单笔融资额为4049.47万元,约为2024年同期的1.67倍。与2025年8月相比,A轮融资事件数和披露融资额分别增加31.8%、77.5%,导致平均融资额环比增长34.7%。

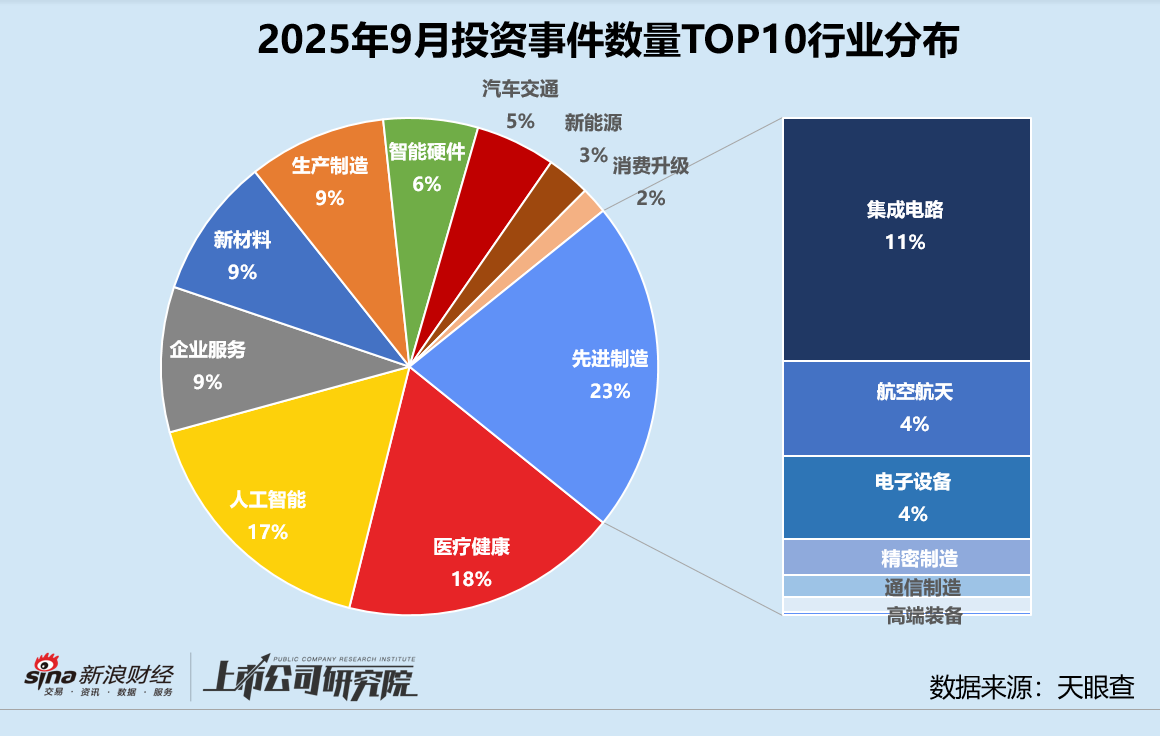

从融资行业分布来看,先进制造依旧凭借137起融资事件领跑,获投企业中约48.9%为集成电路公司,而2025年8月和2024年9月同指标分别为46.1%、47.0%。集成电路领域披露融资额占先进制造披露融资总额的比例约45.5%,同比小幅下降4.8个百分点。

汽车交通9月33个项目共计融资接近140亿元,比先进制造披露融资额高出超20亿元,同比、环比分别增长134.6%、1129.0%。整车制造和汽车零部件领域受大额融资影响,披露融资额合计132.88亿元,约占行业融资总额95.7%。

人工智能行业的融资事件数连续第14个月跻身前三,本月共有107个相关企业获得融资,披露融资额合计44.89亿元。其中,商业模式相对更成熟的智能机器人领域共发生57起事件,融资33.64亿元,分别占比53.3%、74.9%。

结合往期数据分析,除了2024年9月和11月两个震荡波动区间,先进制造行业步入2025年后融资表现整体平稳。本月融资事件数同比提高3.8%,环比增长19.5%;披露融资额与2025年8月相比翻了3.4倍,但仍未恢复至2024年9月的一半。综合作用下,单笔平均融资额约为8624.09万元,创下今年新高。

细究其获投项目所处轮次,处于天使轮、A轮和Pre-A轮早期阶段的公司合计占比60.6%;共有3家获得E轮融资,约占E轮融资事件数总量的四分之三。处于战略融资轮的公司披露融资额最高,合计约为37.70亿元,占赛道融资总额31.9%。尤其,航天信息与通信基础设施应用方案提供商「时空道宇」完成20亿元战略融资,由浙江新能源汽车产业基金独家投资,所融资金将专项用于全球总部建设及吉利星座全球业务发展。

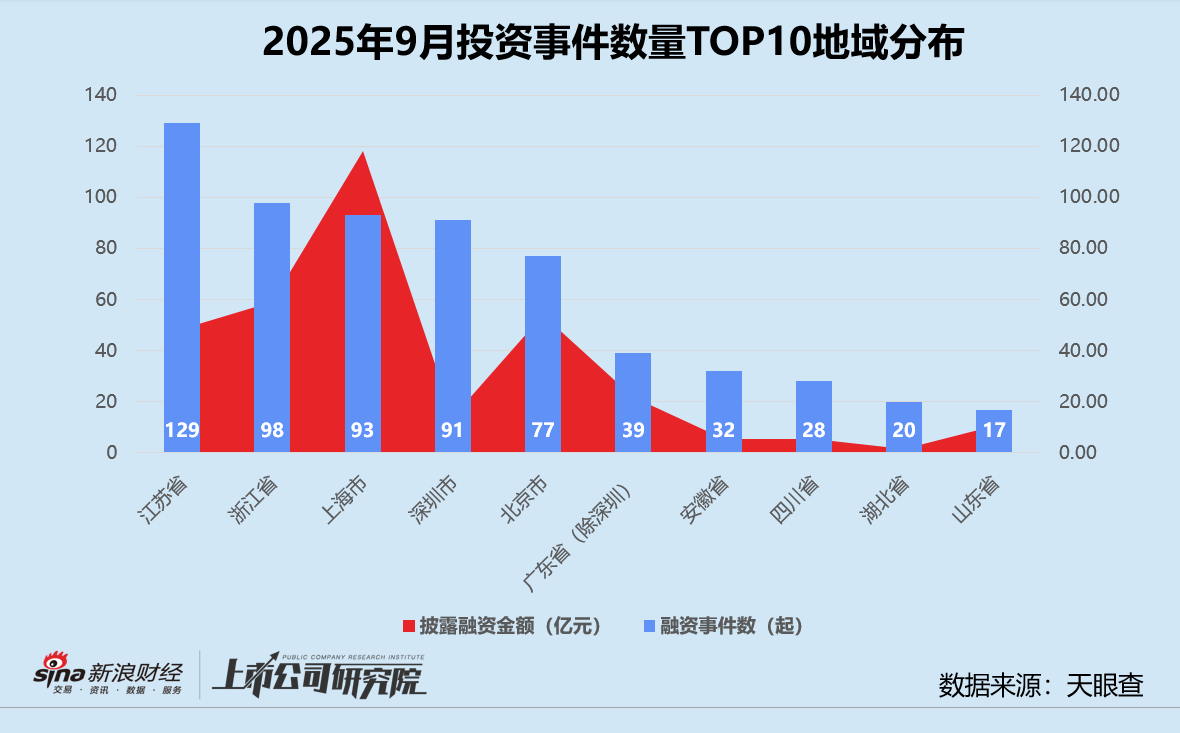

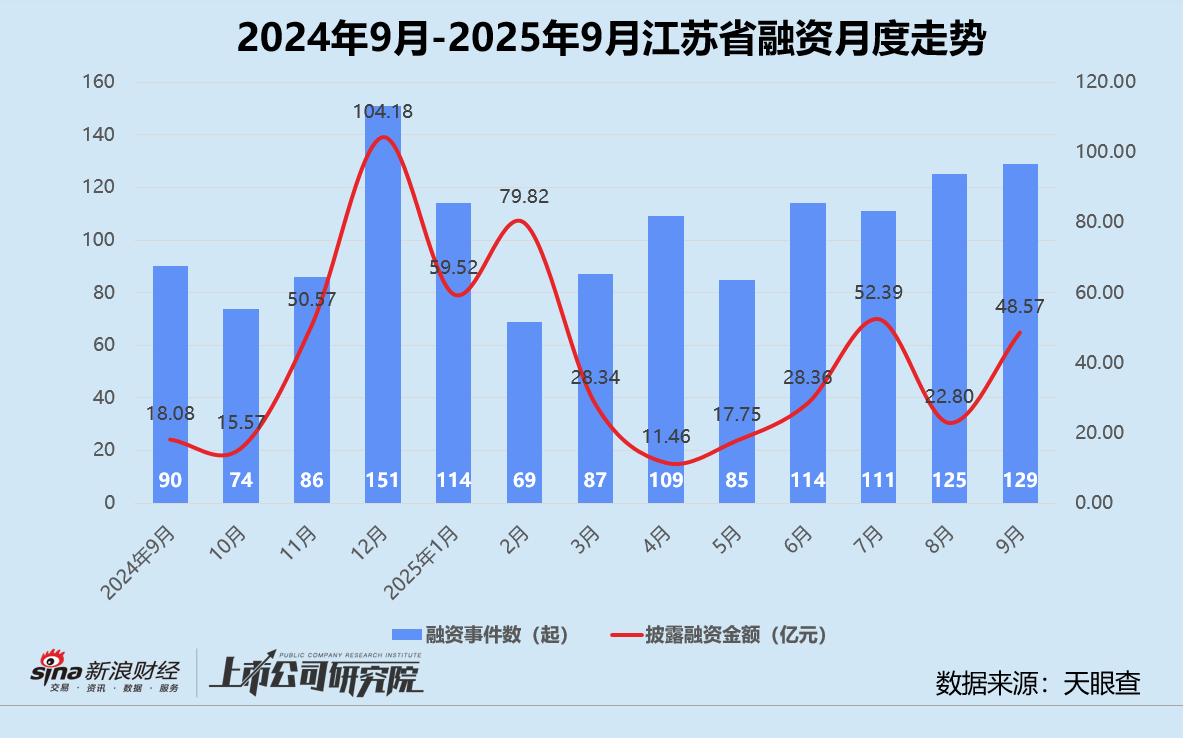

从融资地域分布来看,江苏本月完成129起融资事件,保持领先地位。浙江、上海和深圳的融资频次紧随其后,事件数皆超过90起。注册于上海的整车制造合资公司「江铃福特」获投24.78亿元、宁德时代旗下智能滑板底盘产品技术服务商「时代智能」融资20亿元,推动地区披露融资金额同比近乎翻番,环比激增527.0%,达到118.34亿元。

结合往期数据分析,江苏的融资事件数同比、环比分别增长43.3%、3.2%,融资额较2024年9月、2025年8月显著提高168.7%、113.0%,平均单笔融资额涨至3765.15万元。

细究其获投项目所处轮次,处于天使轮、A轮和Pre-A轮早期阶段的公司合计占比66.7%,共有4家企业获得D轮融资,约占D轮融资事件数总量的23.5%。种子轮披露融资额占比最高,约占赛道融资总额72.2%。

至于其获投项目所处行业,先进制造、医疗健康和新材料公司在一级市场备受青睐,这三个细分市场中平均每4-5起融资事件中,就有1起的目标对象是江苏企业。江苏的新材料获投企业披露融资额共12.11亿元,约占赛道融资总额66.9%。

活跃机构

本月投资最活跃的机构包括毅达资本、深创投、奇绩创坛、中科创星、BV百度风投等。投资事件数在6起及以上的机构中,国资背景机构约占60.0%。

其中,南京市创投集团成立于2018年,由南京紫金投资集团、新工集团、城建集团和东南集团共同发起,是市属专业化创业投资平台,主要运作方式包括母基金投资、二手基金份额投资和项目直接投资。机构受托管理基金规模近300亿元,直接和子基金投资项目达1000余个,70余家已上市或过会。

本月募资最活跃的机构包括东久新宜、普洛斯、合肥产投、康桥资本等。

新经济基础设施投资及开发运营机构东久新宜集团宣布新一期人民币基金已完成募集,总规模约35亿元。新基金将投资于全国范围内的优质新经济基础设施资产,包括位于全国核心枢纽城市的高标准现代化物流资产,及位于成熟产业集群的优质厂房及先进制造中心(智造园区)资产。该类投资组合聚焦电子商务、智能制造、供应链升级等新经济领域产生的基础设施需求,有利于产生稳定且可持续的回报。

同样积极募资的基础设施投资机构还有普洛斯,其最新一期中国收益基金普洛斯中国收益基金十四期(CIF XIV)以20亿元最终关账。该基金计划投资位于华南、华东及华中地区多个核心城市的5处物流仓储及高端制造基础设施,主要服务第三方物流、电商零售、汽车及零配件等行业客户。

专注医疗健康投资的康桥资本,近日首只人民币医疗健康不动产基础设施基金康桥生命科学基础设施核心基金一期完成募集,规模总计9.25亿元。基金目前已完成对康桥大兴生命科学园的战略收购,园区聚焦生物制药、高端医疗器械等领域。康桥通过外立面改造、公共区域升级等资产优化,将出租率提升至超90%,新增及续租面积近4万平方米。

大额融资

本月超10亿元人民币的大额融资事件共10起,融资总金额合计243.78亿元,占披露融资总额比例约为55.0%。

大额融资集中于汽车交通、先进制造、人工智能三大赛道,与行业趋势高度契合。「一汽奔腾」、「江铃福特」和「时代智能」等项目,锚定新能源与智能驾驶产业升级;「星河动力」、「时空道宇」、「曦智科技」聚焦商业航天、卫星互联网、光子芯片等“卡脖子”领域;「自变量机器人」、「星迈创新」则代表AI向硬件落地、垂直行业渗透转型。

此外,本月大额融资以中后期A+轮、C轮、D轮以及战略融资轮为主,一定程度上反映市场的“风险偏好迁移”。一方面,被投企业通过战略融资引入产业资源,补全技术、渠道或供应链短板,积极推动技术、产能、市场的一体化整合;另一方面,机构倾向选择进入“规模化扩张”或“上市预备”阶段的企业,通过后期轮次布局分享Pre-IPO红利。

新兴赛道

民营商业运载火箭公司「星际荣耀」宣布完成D+轮融资首批7亿元资金交割,由成都重大产业化基金领投,空港创投、盈远投资共同跟投。该轮所融资金将用于双曲线三号可重复使用运载火箭的研发、落地成都市双流区的火箭生产基地项目的建设,以及绵阳市涪城区发动机产线的建设。

星际荣耀成立于2016年,截至目前已形成双曲线系列运载火箭产品型谱及焦点系列液体火箭发动机产品,其中双曲线一号固体运载火箭实现多次成功发射入轨。本次落地成都双流区的生产基地,满产后将形成年产20发双曲线三号火箭的生产配套能力,有望2030年收入规模突破40亿元。

猜你喜欢

- 2026-06-27张兴海回应问界供应链:坚定与华为、宁德时代的战略约定不改变

- 2026-06-27原油:WTI跌破每桶70美元 船只继续通过霍尔木兹海峡

- 2026-06-27金饰克价一夜上涨15元,年内暴跌460元

- 2026-06-27美国对伊朗发动打击 以回应霍尔木兹海峡货船遭袭

- 2026-06-27美股科技股集体承压,市场是否正在重演DeepSeek式冲击剧本?

- 2026-06-27杰里米・格兰瑟姆:当前美股创下美国历史最高估值

- 2026-06-27以总理:黎真主党解除武装前 以军将驻留黎南部“安全区”

- 2026-06-27国际海事组织估计霍尔木兹海峡传统航道内约有80枚水雷

- 2026-06-27特朗普指责伊朗违反停火协议 在霍尔木兹海峡对货船发动袭击

- 2026-06-27最高法院草甘膦除草剂判决落地,拜耳迎来发展转机

网友评论