油脂:阶段性驻底与价差机会

大地期货研究院

观点小结

核心观点:中性MPOB报告对应阶段性利空出尽,但偏空的基本面依旧存在惯性,整体依旧缺乏驱动,可以理解为阶段性筑底;逢低做多远月的价值开始显现,逢低做多远月棕榈油月差的价值会更好。菜油开始进入博弈关键期,四季度和一季度初前后会有很大差异,政策问题导致的去库会维持菜油相对其他油脂价格的相对强势。

产地:中性马来11月会开始兑现减产,但实际去库要等到12月;印尼的供应从各种价差看,可能相对马来还是宽松。不过可以考虑到的是,基本面利空市场上基本都已交易,多空因素目前都没有额外的题材。

需求:中性印度近期表现出了一定的采购需求。

政策:中性美国政府预期重新开张,EPA表现出的新动向对美生柴预期都是较为积极的,毕竟对于等了近一年,且没有任何消息和政策的生柴企业而言,就算有坏消息可能也是好消息了。

01、棕榈油情况

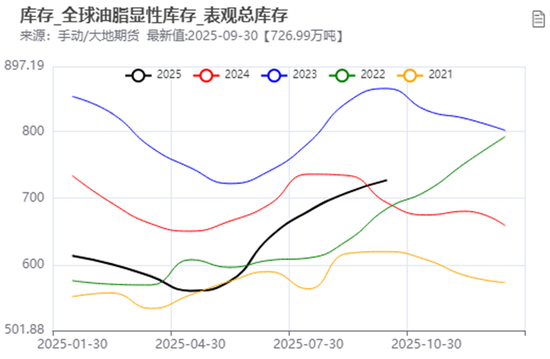

棕榈油:库存预期下棕榈油的月差分析

由于全球油脂显性库存预计会继续累库至12月中旬,但整体的绝对库存高度是低于22、23年的,且在一季度开始生柴端也有相应的题材准备兑现,且全球主要需求国的油脂消费也没有进一步下降的空间。所以,对应这个库存情况和预期节奏进行分析,棕榈油1-5价差走势可能会和23年情况类似,因为库存演进结构也非常类似,P1-5是有反弹预期的。

比较推荐的是棕榈油5-9的正套,5-9价差目前的价差区间是低于22、23年的,且在22年四季度如此悲观的情况下,P5-9的价格下限也仅在0左右,今年油脂的库存结构和预期相比22年还是好很多的,因此对应的上方空间不能说多大,但是参考22/23年为下限也是符合逻辑的。

mpob,大地期货研究院

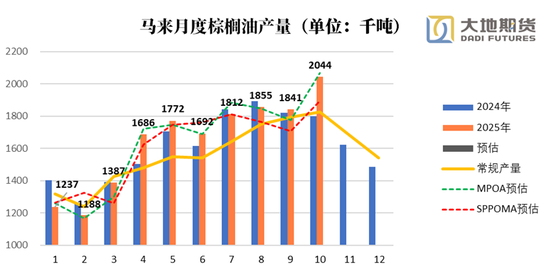

马来:mpob报告利空出尽

10月的MPOB报告被认为是基本面阶段性利空出尽的象征,未来11月如果能兑现9-10%的减产,那基本可以认为基本面的利空就暂时告一段落,如果12月能兑现12%的减产预期,那马来棕榈油的库存就会看到拐点。

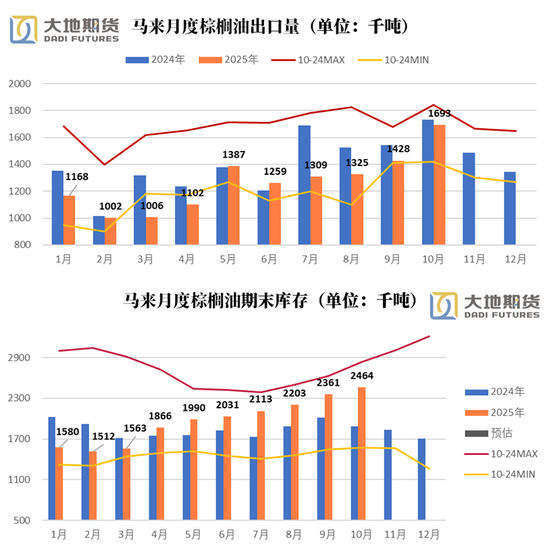

从出口和需求的角度看,马来在四季度中下期也没有太多的利空,首先10月的出口虽然环比增加,但是同期来看并不算高,且1-10月的累计出口量较去年同期还减了近10%,因此出口上也找不到太大的利空。至于需求,9-10月马来国内需求暴跌,虽然9月中下旬马来出口的UCO和棕榈油价差有所回落,但应该不是10月消费大幅下滑的主要原因。具体原因可能还真是之前马来传言的关于对出口UCO和POME的提议。不过,马来10月消费仅剩28.4万吨,最差也就是和24年一样,因此没有太多的实质性利空可供交易。

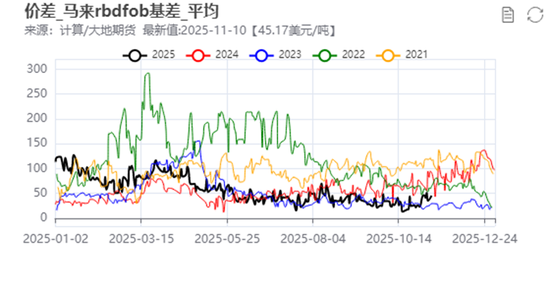

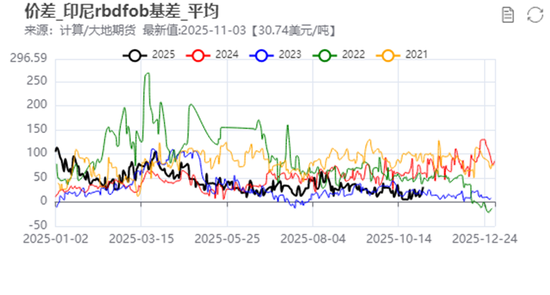

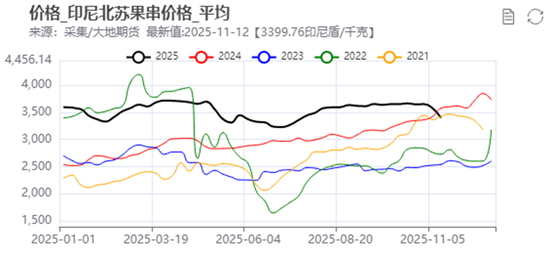

印尼&马来:基差有所回升

值得注意的好消息,马来的基差开始出现符合季节性的上涨,但是印尼似乎依旧受困于供给压力较大的问题,两地价差依旧走弱,且印尼的基差情况也相对马来更弱。

因此,棕榈油目前的单边走势定性为筑底更加合适,想要看到行情转势目前的驱动还不够,基本面也还存在惯性压力。包括后面印尼出口关税的调降,也会在绝对价格上有一定的利空。虽然最终理性的价格下方区间在8200-8300左右,但是在8600左右也可以作为阶段性的筑底。

印尼:05合约能否回归季节性走势

今年棕榈油的走势属于完全的逆季节性,但其自身基本面没有太大的问题。在目前棕榈油行情开始回归基本面的情况下,我们可以比较大胆地推测,行情走势和历史季节性会重新产生较高的关联度。甚至可以推测,在12月中下旬将产地基本面的利空全部兑现,市场在看到库存拐点后,05合约走势会重新回归历史季节性。

同时,印尼目前的生柴消费总体看还是能基本兑现其政府设想的B40要求的,截至11月1100万吨左右的生柴消费,理论上比去年印尼能源部统计的多了近100万吨,到年底完成120万吨左右的棕榈油消费增量目前看还是没问题的,尤其是目前POGO价差已经相对大幅度缩小的情况下。

02、菜系

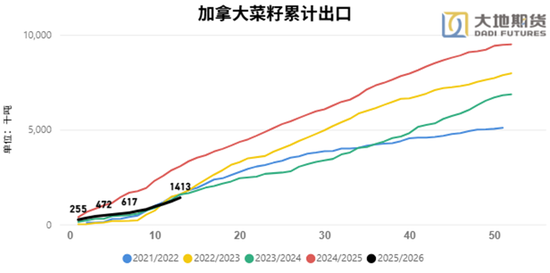

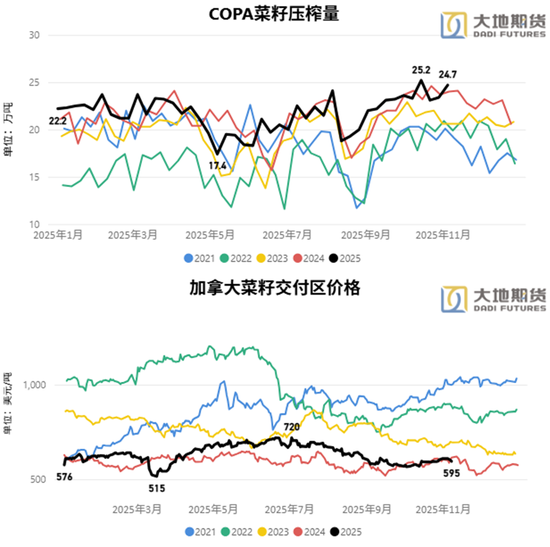

加拿大:菜籽卖压等待兑现

加菜籽的出口进度明显低于往年同期,从9月后的菜籽船表看,加拿大对欧洲的出口量也非常有限,主要的出口国集中在日本、中美洲和东南亚。至于欧盟,以去年欧盟菜籽减产为例,欧盟的菜籽集中进口也都集中在1-2季度,四季度加速进口的情况是十分罕见的。

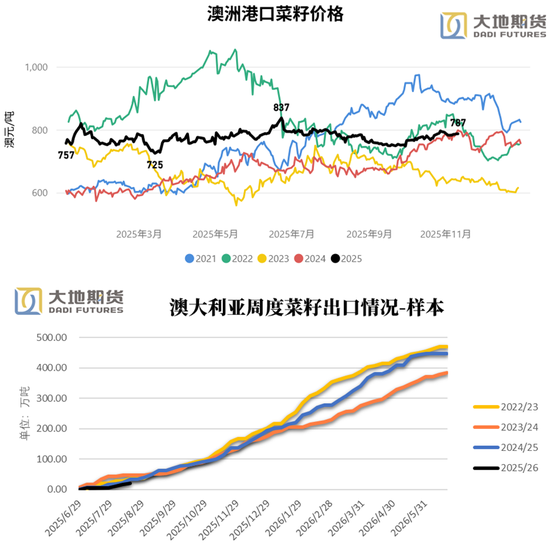

因此,无法对华出口依旧是加菜籽最大的症结所在,农民的惜售以及物流切换的问题无法消除今年增产的事实。虽然短期政策的问题会导致国内菜油溢价较高,但菜籽增产带来的价格压力无非是滞后兑现的问题。且澳洲菜籽开始对华发船,菜系的压力很有可能比预期中的来得更早。

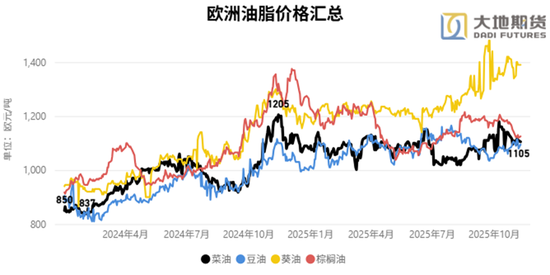

欧盟:依然没有看到明显的进口需求

欧洲目前葵油和其他油脂的价格出现了非常明显的分化,我们一直在等待欧洲能给澳洲、加拿大提供一定的菜籽进口需求,但是从物流和价差两个角度看,我们都没有能看到明显的需求动作。首先,加拿大和澳洲出口船表中涉及欧盟地区的数量并不多,仅有的进口也是法国一国;其次,欧盟菜籽和澳洲、加拿大菜籽价差一直维持高位,如果有进口需求理论上价格会出现回落。由此,欧盟目前的国产菜籽依旧在维持消化状态,暂时还没有进口菜籽的需求。

美国豆油:支撑与预期

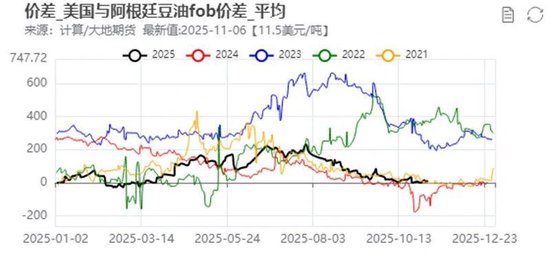

简单思考,在不考虑美豆的情况下,美豆油本身的和南美豆油的价差给出了美豆油性价比,在目前美豆压力没有传导到油脂上的情况下,美豆油是有支持的,且从南美大豆的榨利看南美豆油后面也没有继续下跌的可能,因此南北美替代价差上看美豆油近段时间的反弹是有国际油脂间的价格支撑的。

另外,由于美国政府停摆问题预期好转,之前美国生柴的事情势必会重新放上台面,包括上周关于sre的一系列问题,虽然涉及的企业和量都很少,但至少说明一点epa和美国政府重新开始关注生柴的问题了。对于目前的美生柴而言,只要有关注度基本都是相对利多的。

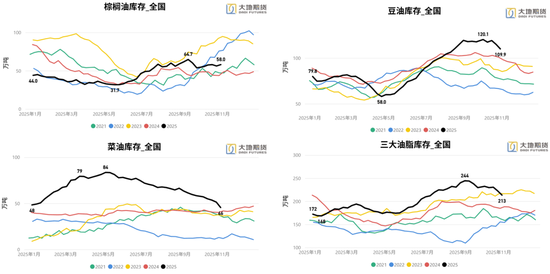

03、需求情况

中国:油脂开始高位去库

徐超

从业资格证号:F03113143

投资咨询号:Z0021824

联系方式:xuchao@ddqh.com

猜你喜欢

- 2026-06-27ISNA:伊朗伊斯兰革命卫队称德黑兰将回应美国在海峡附近的袭击

- 2026-06-27IPO承诺加速落地!马斯克获批收购光通信企业Mesh,推进太空算力战略

- 2026-06-27旺能环境:公司不存在逾期担保

- 2026-06-27特朗普前顾问博尔顿承认非法保留国防信息

- 2026-06-27标普确认美国信用评级为AA+ 展望仍为稳定

- 2026-06-27欧洲股市从纪录高位回落 科技股担忧再起

- 2026-06-27Semafor:贝森特介入AI政策 此前有警告称AI或令联储支付系统面临风险

- 2026-06-27欧陆通:公司作为国内领先的开关电源制造商,始终坚持以技术创新驱动业务发展

- 2026-06-27新强联:公司偏航变桨轴承及独立变桨轴承具备较强的竞争优势

- 2026-06-27欧元区通胀料迎来伊朗战争爆发以来首次放缓 下周数据将揭晓

网友评论