三问东吴证券控股东海证券:“饥不择食”还是谋而后动?能否提升行业地位?相比其他券商重组有无亮点?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:IPO再融资组/图灵

商业世界中,失之东隅,未必收之桑榆,机遇稍纵即逝。

3月2日,东吴证券宣布停牌,筹划通过发行股份收购东海证券控制权。在此轮券商并购潮中,东吴证券“隔壁”的国联证券收购民生证券后,从地域小券商变为有投行特色的中型券商;头部券商国泰君安和海通证券的合并可以实现冲击世界一流投行的战略;中金公司、东兴证券、信达证券的整合是“汇金系”建设世界一流投行的重要举措;浙商证券收购国都证券、西部证券收购国融证券,将“地盘”扩大到省外。目前,东吴证券控股东海证券没有显著提升行业地位的预期。

东吴证券近两年虽然因投行业务收到的罚单及监管措施稍多,但最近十年整体业绩表现尚可,而东海证券业绩规模袖珍、十年间业绩大倒退、没有特色化和差异化优势且目前存在一定问题。令人感到不解的是,为何苏州国资的东吴证券要收购常州国资旗下东海证券?更重要的是,收购东海证券后,东吴证券的资产规模虽有增加,但营收和净利润规模增长有限,净利润甚至可以忽略不计,对东吴证券构建特色化、差异化券商、提升行业地位皆没有很明显的预期,双方资管业务收入占比都极低。即便收购成功,双方能否完成内部整合、产生很好协同效应也是一大难题。

一问并购动机:“饥不择食”还是谋而后动?

3月2日,东吴证券宣布停牌,拟通过发行股份的方式购买常投集团所持有东海证券 26.68% 股权,以获得东海证券的控制权。

公告没有披露东吴证券的并购动机。

从政策及行业的角度分析,东吴证券收购东海证券控制权对证券行业是有利的,因为可以整合资源实现供给侧优化;并购也符合目前的政策和趋势,大、中、小券商之间的重组并购是当下重要的发展策略之一。

而东吴证券想要通过外延式并购实现发展的策略,早在三年前就已经显现。

2023年3月,泛海控股集团持有的民生证券34.71亿股股权拍卖正式落槌,成交价91.05亿元,最终拍得股份的是国联证券国联集团。京东司法拍卖平台数据显示,此次拍卖共历经162轮出价、延时3小时,最终成交价相比起拍价高出逾32亿元,可谓十分激烈。

同样位于苏南且是国联隔壁的东吴证券,以及位于长三角邻省的浙商证券,也都参与了民生证券的竞拍。

此后,国联证券与民生证券重组成为新的国联民生证券,国联证券从无锡的一家中小券商,变成以投行业务为特色、在长三角、河南都有根据地的中型券商,行业地位提高了一两个梯队,发展势头较好。

竞拍失利的浙商证券,将目标锁定在国都证券。浙商证券对国都证券的收购,经历了一个从“试探”到“控股”的渐进过程。2023年12月,浙商证券首次公告拟收购国都证券19%股权;此后通过多轮协议转让和定增,最终以51.28亿元的总代价持有国都证券34.25%股权,实现控股。对于浙商证券而言,这笔交易的核心价值在于“补齐短板”和“战略卡位”。国都证券总部位于北京,拥有北方地区的营业网点布局和一定的公募基金业务基础。收购国都后,浙商证券的总资产突破1500亿,更重要的是,它获得了一个直接触达京津冀市场的桥头堡。

而东吴证券,在失之东隅(民生证券)、浙商证券控股国都证券后,最终选择了东海证券。

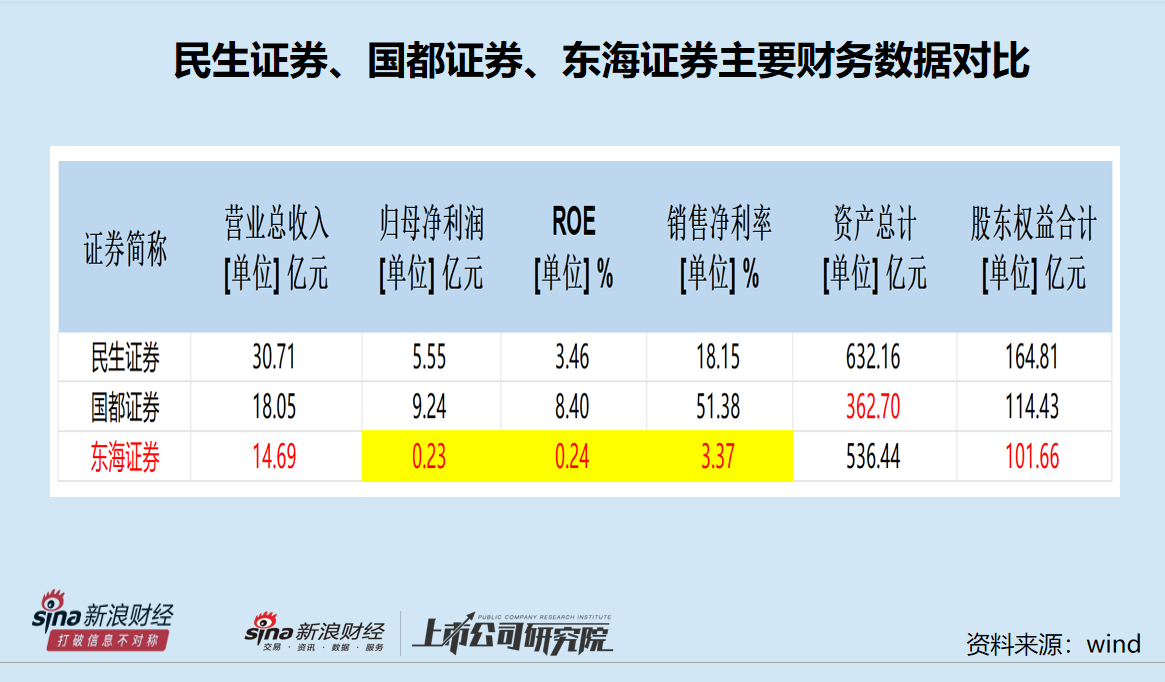

然而东海证券的营收、净利润、ROE、净利率在三家券商中垫底(以2024年数据为比较基础,下同),且显著偏低。此外,东海证券净资产也垫底,总资产虽然高于国都证券但净利润是后者的四十分之一。

2024年,民生证券、国都证券、东海证券分别实现营收30.71亿元、 18.05亿元、14.69 亿元,东海证券垫底;分别实现归母净利润5.55亿元、9.24亿元、0.23 亿元,东海证券仅为国都证券的四十分之一左右,是民生证券的二十三分之一;三家券商的净资产收益率分别为3.46% 、8.4% 、0.24 %,东海证券仅是国都证券的一个零头;三家券商的净利率分别为18.15%、51.38%、3.37%,东海证券垫底且畸低。

2024年末,民生证券、国都证券、东海证券的总资产分别为632.16 亿元、362.7亿元、536.44 亿元,东海证券虽高于国都证券但盈利能力显著偏弱;三家券商的净资产分别为164.81亿元、114.43亿元、 101.66 亿元,东海证券垫底。

二问并购前景:能否解决痛点提升行业地位?

东海证券不仅营收、盈利规模较小,而且面临较多问题,比如投行业务问题。

2025年8月,证监会对东海证券责令改正,没收业务收入1500万元,并处以4500万元的罚款,原因是东海证券担任金洲慈航2015年重大资产重组独立财务顾问的项目中,出具的相关文件存在重大遗漏、虚假记载,在独立财务顾问业务中未勤勉尽责。

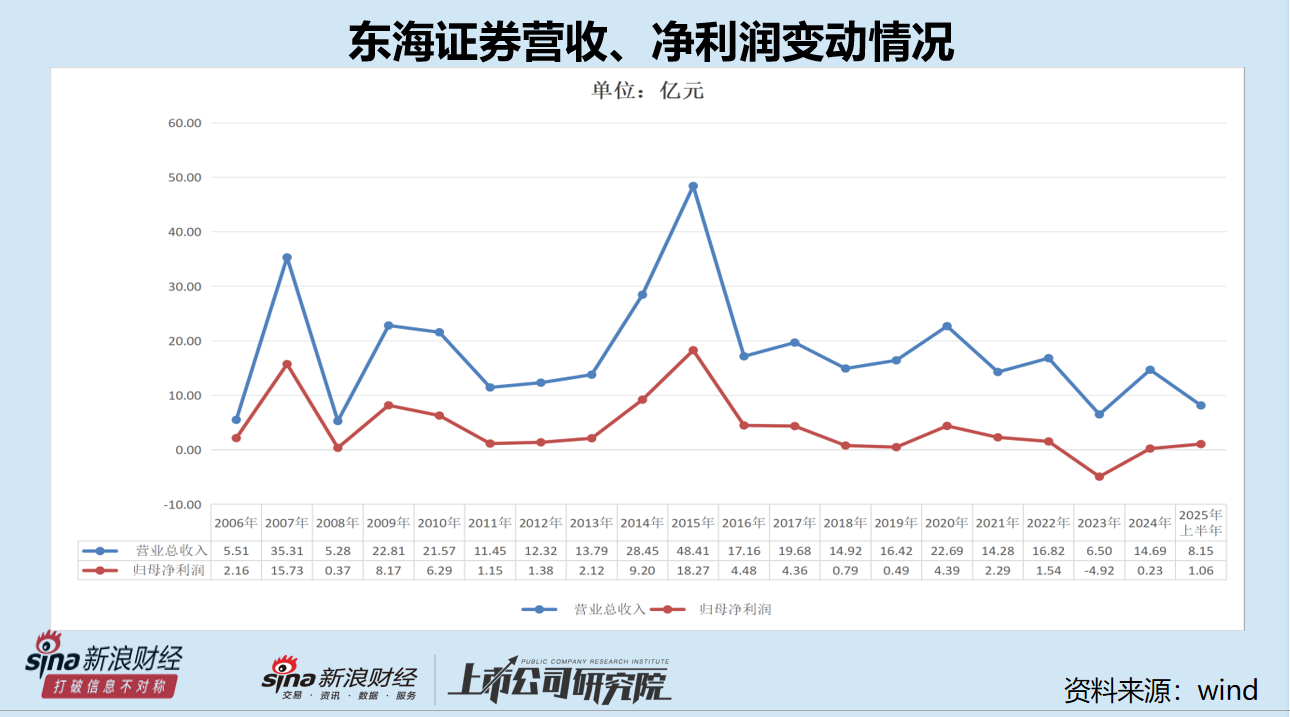

6000万元的罚款不是小数目,是东海证券2024年归母净利润(2348.71万元)的2.55倍。而此次处罚,是市场普遍认为东海证券独立IPO之路的最大障碍之一。

据题为《东海证券两次因投行业务“栽大跟头”:一次导致历史最大亏损 一次浇灭未来几年IPO希望》等报道,东海证券因承销万润新能IPO项目,间接导致公司2022年利润大降,也是2023年巨亏的重要因素之一。并且2023年,是东海证券有财务数据公布以来亏损最多的年份(巨亏4.92亿元)。

2024年4月,江苏证监局罚单直接指出东海证券“在全面风险管理方面,公司未建立多层次、相互衔接、有效制衡的风险管理运行机制。”2022年12月,江苏证监局连开三份罚单,指出东海证券债券承销业务开展过程中治理结构不健全、内部控制不完善等问题。

东吴证券近两年在投行业务上收到的罚单或监管措施也较多。2025年1月,证监会披露2025年1号行政处罚决定书,因在国美通讯2020年非公开发行股票保荐项目、紫鑫药业2014年非公开发行股票保荐项目中未勤勉尽责,东吴证券及投行相关责任人合计被罚没超1500万元。2024年4月,东吴证券还因金通灵2021年非公开发行债券项目未勤勉尽责,被江苏证监局出具警示函。2024年5月,东吴证券及两名保代因金通灵项目被深交所通报批评。

除了上述项目,东吴证券近些年在三维股份信披违规、一诺威IPO、剑牌农化IPO等项目中,因未勤勉尽责等问题公司或保代遭罚。

从财务数据上看,东吴证券投行业务收入连续两年下降,2023年、2024年,东吴证券投行业务手续费净收入分别为10.78亿元、7.05亿元,同比分别下降4.34%、34.61%。

因此,东吴证券收购东海证券后,对公司投行业务并没有很直接的改善。截至目前,东海证券储备的A股IPO项目数量为0(以交易所受理为标准,不包含已发行及已终止企业),2025年上半年的投行业务手续费净收入为0.55亿元,同比下降56.58%。

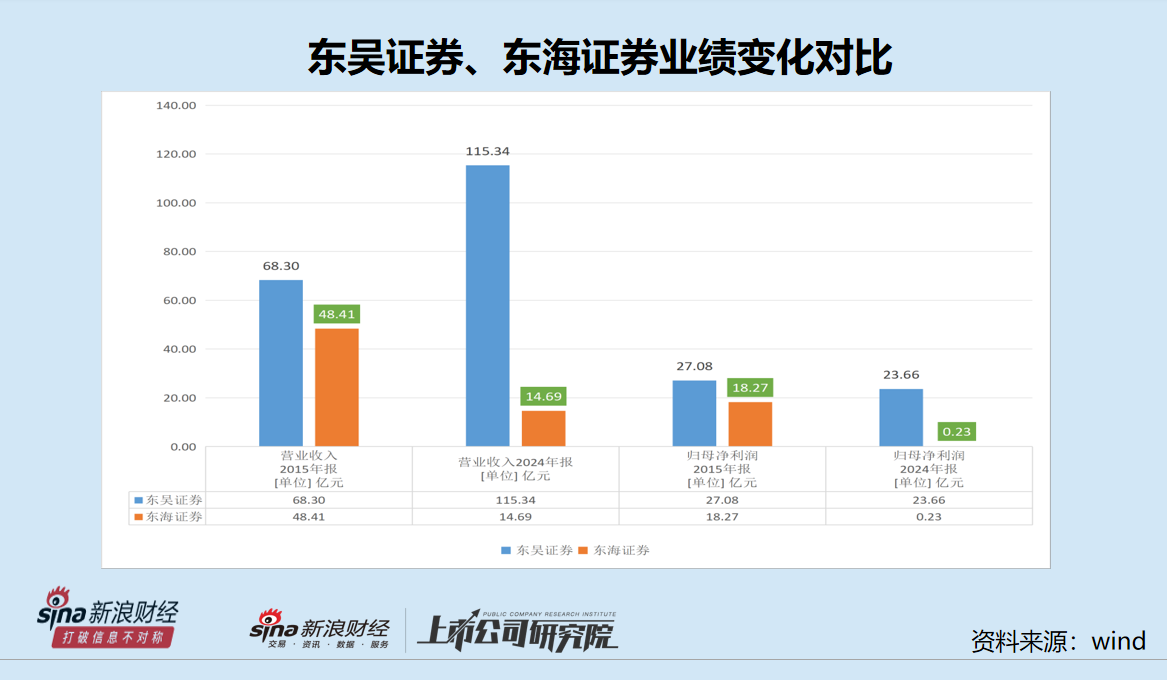

尽管东吴证券这两年投行业务收罚单,但整体业绩表现较好,营收从2015年68.3亿元升至2024年115.34亿元(2025年数据还未披露,增幅预计不低),归母净利润从2015年的27.08亿元提升至2025年的34.31亿—36.68亿元(业绩预告数据)。尽管净利润增幅不大,但东吴证券近十年营收增幅尚可。

而东海证券近十年大踏步倒退。2015年,东海证券的营收为48.41亿元,仅比东吴证券低20亿元;2024年东海证券营业收入降至14.69亿元,比2015年低69.65%(接近7成),比东吴证券同期低100亿元。

净利润层面,东海证券2015年的归母净利润高达18.27 亿元,2024年降至0.23亿元,9年下降98.71%,只剩下零头,与东吴证券有云泥之别。

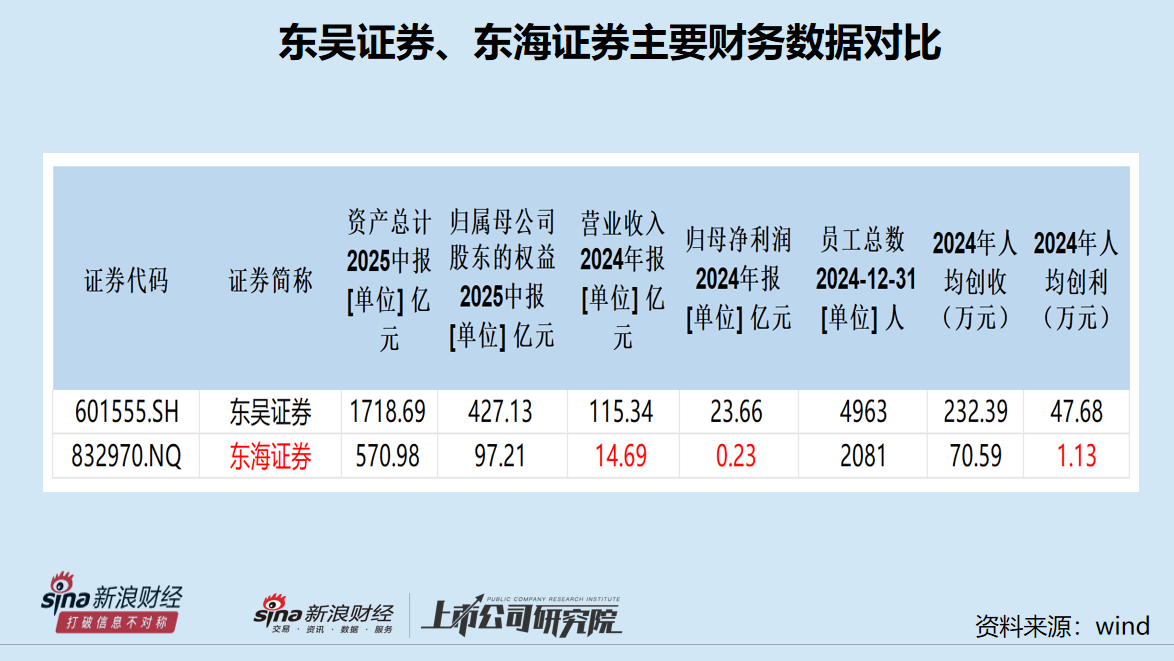

从人均创收的效率而言,东吴证券2024年末有员工4963人,人均创收232.39万元;东海证券2024年年末有员工2081人,人均创收仅70万元。从人均创利的角度而言,东吴证券2024年人均创利47.67万元,而东海证券人均创利1.13万元。

令人感到不解的是,东吴证券为何要收购一家比自己差很远、没有特色化、业绩规模小、效率低且发展趋势整体上大幅向下的券商?

以2024年的业绩数据、2025年上半年的资产数据为口径,两家券商重组后,新的东吴证券的总资产增加570亿元排名可以增长几位,但营收和净利润增幅有限,尤其是净利润几乎没有增长。按照2024年的业绩口径计算,东吴证券控股东海证券,业绩排名没有太大变化,在行业中还是原有的竞争梯队。

也有观点认为,东海证券虽然有问题,但底子还在。在常州本地的网点渗透率、传统业务的积累,都可以为东吴证券提供现成的基础。

从业务结构看,东吴证券与东海证券高度重合——都是以经纪、信用、自营为主,资管业务收入甚少,都是区域色彩浓厚。两家券商整合之后还是传统的区域(扩大化的区域)券商,收入结构还是经纪+信用+自营为主,两家券商的资管业务收入占比畸低。

2024年,东吴证券的资管业务手续费净收入为1.69亿元,占总营收的比重为1.46%;东海证券同期资管业务手续费净收入为0.31亿元,与东吴证券相加也就2亿元,整体占比约1.5%。

更重要的是,并购将面对远比交易本身更复杂的挑战:如何整合。券商有“三分靠并购,七分靠整合”的规律,真正的考验在后续整合:文化的融合、业务的优化、人员的安置、客户的承接,每一个环节都可能成为决定成败的关键,决定“1+1”能否大于2。

三问并购特色:相比其他券商重组有无亮点?

最近三年,券商掀起新的一轮“并购潮”。已经完成和正在进行的券商重组包括但不限于:国泰君安+海通证券、国联证券+民生证券,浙商证券+国都证券,西部证券+国融证券,国信证券+万和证券、中金公司+东兴证券+信达证券,东吴证券+东海证券。

之前的几次整合中,国联证券收购民生证券后,从地域性小券商变为有投行特色的中型券商;头部券商国泰君安和海通证券的合并可以实现冲击世界一流投行的战略;中金公司、东兴证券、信达证券的整合是“汇金系”建设世界一流投行的重要举措;浙商证券收购国都证券、西部证券收购国融证券,将“地盘”扩大到省外。 国信证券收购万和证券,虽然收购后整体业绩规模提升也很有限,但万和证券在海南自贸港的跨境资管试点资格有一定想象空间。

有观点认为,这是比国信证券收购万和证券“还没意义”的交易,东吴证券收购东海证券,除了网点似乎什么都没有。

但也有观点认为,同省、同区域国资券商整合将提速;东吴证券收购东海证券可以巩固现有地盘,防止“苏南”后院失火,毕竟隔壁的国联证券靠并购行业地位提升了一个档次。东吴证券可以将“苏州投行”升级为“苏南产业投行”,整合常州乃至整个苏南的资源。其次盘活东海证券存量客户,重塑财富管理价值链,毕竟东海证券在常州的经纪业务渗透率很高。

然而,所有对东海证券的差异化改造都建立在“成功整合”这个前提上。如果整合不当,不仅难以产生协同,反而可能拖累东吴证券现有优势。

在未来收购乃至收购成功后的整合中,市场对东吴证券控股东海证券的运作可能还会有“饥不择食”甚至“饮鸩止渴”的质疑。而东吴证券需要努力做的,或许主要是“点石成金”。

猜你喜欢

- 2026-06-26欧洲国防股再度下挫,投资者究竟在担忧什么

- 2026-06-25视频 | 东北证券计算机首席赵宇阳相关观点,遭到京东方董秘朋友圈隔空反驳

- 2026-06-25证监会将继续加强资本市场法治协同建设工作

- 2026-06-25“吸金力”MAX!规模最大港股通信息技术ETF华宝(159131)再创新高!基金经理:看好6至9月科技行情节奏

- 2026-06-25ATFX:美元指数上涨是反弹还是反弹

- 2026-06-25去产能与压栏博弈下的生猪体重结构重塑

- 2026-06-25复地产发大举“招兵买马”,押注资管赛道能否破解存量困局?

- 2026-06-25厄尔尼诺,正重塑能源定价逻辑

- 2026-06-25韩国爆冷让12家AI集体翻车,墨西哥强势兑现:世界杯把AI拖进冰火两重天

- 2026-06-25招商银行董事会秘书彭家文回应平安大幅增持招行股份:是对招商银行经营管理充满信心的体现

网友评论