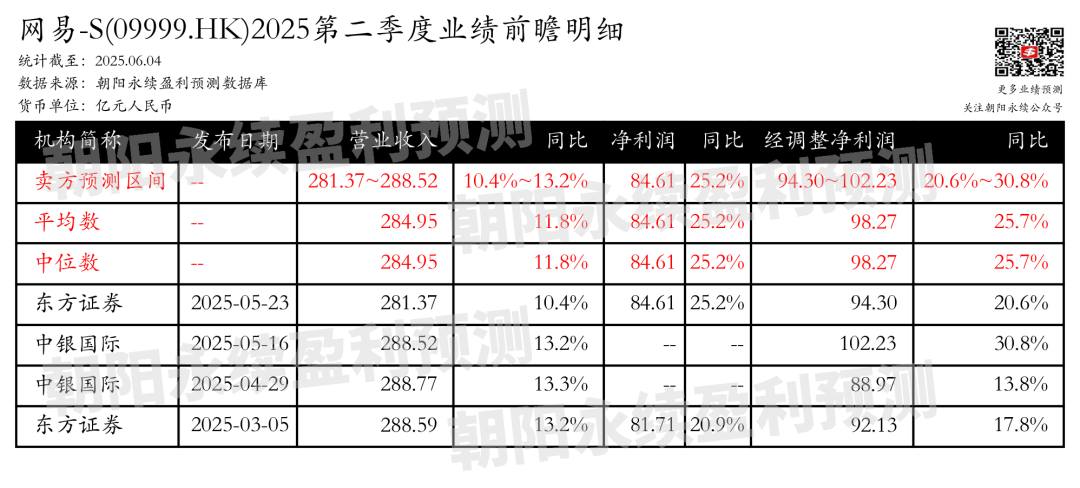

网易-S:预测第二季度营业收入281.37~288.52亿元,同比增长10.4%~13.2%

1. 网易-S第二季度业绩预期怎么样?

截至2025年06月04日,根据朝阳永续季度业绩前瞻数据:

预测营业收入281.37~288.52亿元,同比增长10.4%~13.2%;预测净利润84.61亿元,同比变动25.2%;预测经调整净利润94.30~102.23亿元,同比增长20.6%~30.8%。

关注后续财报数据披露后能否超预期,朝阳永续港股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.卖方怎么看网易-S?

招商证券认为:公司一季度游戏及相关增值服务增长较好,受益于新游戏上线。该板块实现收入240亿元,同比增长12.1%。其中在线游戏收入占比97.5%,24Q4及24Q1占比分别为96.7%及95.2%,增长主要原因为《第五人格》《燕云十六州》《漫威争锋》及若干代理游戏收入的增长。《漫威争锋》自24年12月推出以来全球表现较好,在4月发布第二赛季更新后,迅速登顶Steam全球畅销榜;《燕云十六州》自24年12月上线以来,截止3月注册玩家突破3000万;《界外狂潮》于25年3月上线,3天内登Steam畅销榜全球第六,最高同时在线玩家破11万;《七日世界》4月上线后登顶全球160多个地区的IOS下载榜榜首。多款在研游戏如《漫威秘法狂潮》、《Destiny:Rising》及《无限大》将继续丰富公司的全球战略布局。老游戏运营稳健,多款游戏推出定制活动及跨界联名,我们认为这将持续激发老游戏活力及热度。

1) 有道继续聚焦技术驱动创新,提升盈利能力。25Q1实现收入13亿元,同比下降7%,其同比减少主要由于学习服务专注于发展有长线潜力的核心业务。

2) 云音乐收入略有下滑,未来arpu提升空间较大。25Q1实现营业收入19亿元,同比下滑8.4%,毛利润6.83亿元,同比下滑11.4%,其下滑原因为社交娱乐净收入同比减少。

3) 创新及其他业务收入为16亿元,同比下滑17.6%,其下滑原因为该部分中网易严选、广告服务和其他一些业务净收入减少

4) 营业费用大幅下降。25Q1合计费用为80亿元,同比下滑14.4%,环比下滑5.9%,环比下降原因是游戏和相关增值服务研发投入下降和创新及其他业务市场推广支出下降,同比下降原因为游戏及相关增值服务市场推广支出下降。

维持“强烈推荐”投资评级。考虑到公司近期密集上线《漫威争锋》《燕云十六声》等重磅产品,游戏用户数及流水表现均超市场预期,同时公司成本管控得当实现降本增效。

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。

猜你喜欢

- 2026-06-27消息人士称伊朗南部港口城市码头传出爆炸声

- 2026-06-27美联储官员卡什卡里称通胀压力更趋广泛 央行或需加息

- 2026-06-27ISNA:伊朗伊斯兰革命卫队称德黑兰将回应美国在海峡附近的袭击

- 2026-06-27IPO承诺加速落地!马斯克获批收购光通信企业Mesh,推进太空算力战略

- 2026-06-27旺能环境:公司不存在逾期担保

- 2026-06-27特朗普前顾问博尔顿承认非法保留国防信息

- 2026-06-27标普确认美国信用评级为AA+ 展望仍为稳定

- 2026-06-27欧洲股市从纪录高位回落 科技股担忧再起

- 2026-06-27Semafor:贝森特介入AI政策 此前有警告称AI或令联储支付系统面临风险

- 2026-06-27欧陆通:公司作为国内领先的开关电源制造商,始终坚持以技术创新驱动业务发展

网友评论