资产配置周报告|大金融再度发力,慢牛格局凸显!

(转自:肥猫财经)

权益市场回顾+展望

仓位60%左右

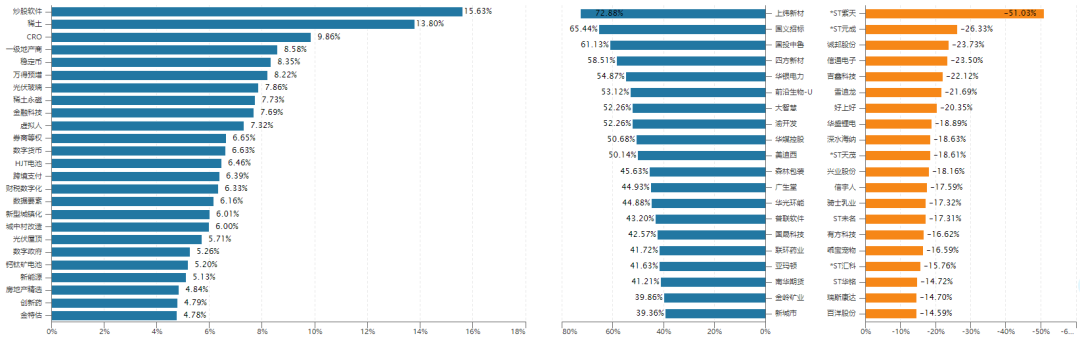

全市场总览

▵ 数据来源:Wind 开源证券经纪业务总部

大金融再度发力,慢牛格局凸显。中期看多

上周市场回顾:大金融再度发力,慢牛格局凸显。周一,电力板块大涨,RWA继续活跃,医疗器械迎政策催化;周二,光伏再度大涨,玻纤、PCB等也涨幅突出;周三,机器人反弹,IP经济也有活跃,创新药持续表现;周四,房地产大涨,医药持续活跃,氢能源受资金关注。周五,指数冲高回落,稀土磁材大涨,RWA、大金融发力。

板块方面:RWA、创新药等板块走出持续性,其余板块轮动为主,短期操作难度有所提升,注意把握好节奏。预期7月整体还是维持震荡上攻格局,重心稳步抬升。

操作策略:短期关注稀土永磁、RWA、创新药等方向,短期进入上攻阶段,注意把握好参与节奏,围绕板块效应较强的主线参与;中期多头趋势未改,逢分歧调整留意企稳节点,大概率是不错的布局时机。

中长期看多,现阶段股债利差较大。截止7月11日同花顺全A当前的股债利差3.33%,位于高利差历史前20%区域,投资价值凸显。股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。当前市盈率PE20.15倍,10年期国债收益率1.64%。

股债利差是进行大类资产配置时常用的指标。 股债利差 = 股票预期收益率-无风险收益率。 我们通常使用市场指数市盈率的倒数来衡量股票预期收益率,使用10年期国债收益率作为无风险收益率。一般来讲,股债利差越大,则配置股票的性价比越高,股债利差越小,则投资股票的性价比越低。

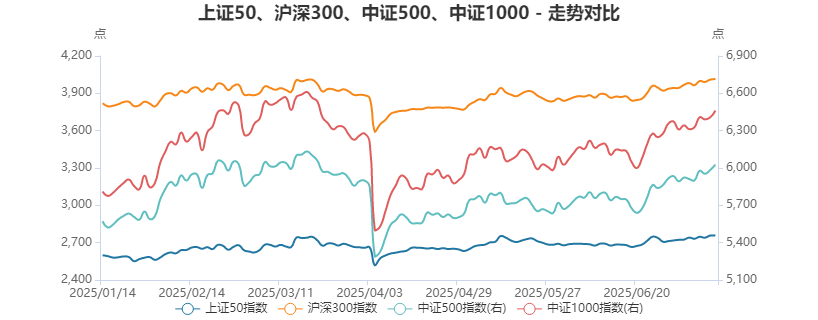

市场风格监控。从四大宽基指数上周走势能看出,中证1000>中证500>沪深300>上证50,上周市场资金风格偏好小盘股股票。

港股:短期震荡上攻,中期多头趋势未改。短期看多

港股市场短期进入到震荡整固阶段,整体看周线级别多头趋势并未改变,下方60日线存在较强支撑。伴随政策的持续催化及短期利空的释放,市场情绪已经逐步回暖,上攻周期有望延续。现阶段,市场进入上攻周期,短期上攻格局有望延续,前高附近压力较大,存在调整预期,但中期多头趋势不改变之前,不轻易看空。

上攻阶段如果迎来调整,具备防守类的公用事业有望迎来资金回流;在市场量能逐步提升的背景下,主题化结构性机会依旧有拉升预期,例如消费电子、大科技、AI等相对景气板块值得留意。

债券市场

仓位30%左右

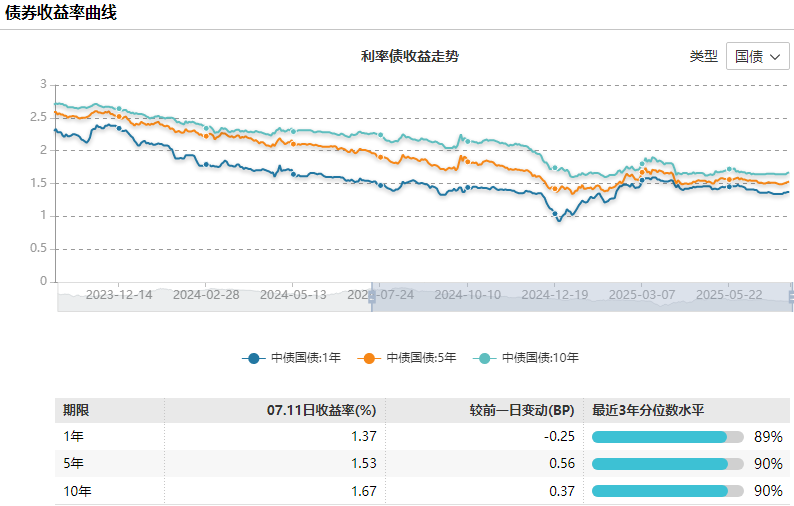

国内: 短端利率和长端利率涨跌不一,债券市场预期窄幅震荡。

利率债方面,1年国债收益率下行至1.37%,5年国债收益率下行至1.53%,10年期国债收益率1.67%。

展望后市:受7月初高层会议“反内卷”基调的影响,市场近期对供给侧改革的交易热情显著提升,推动收益率从底部稳步回升。最新公布的宏观数据显示,PPI同比降幅持续扩大,已连续33个月呈现负增长。然而,月底的政治局会议预计难以出台超出预期的大规模刺激政策,市场对供给侧改革的预期可能会逐渐降温。因此,短期内债市仍有望保持震荡偏强的态势,但需密切关注即将召开的政治局会议所释放的政策信号。

▵ 数据来源:Wind 开源证券经纪业务总部

行业机会严选

行业表现+逻辑解析

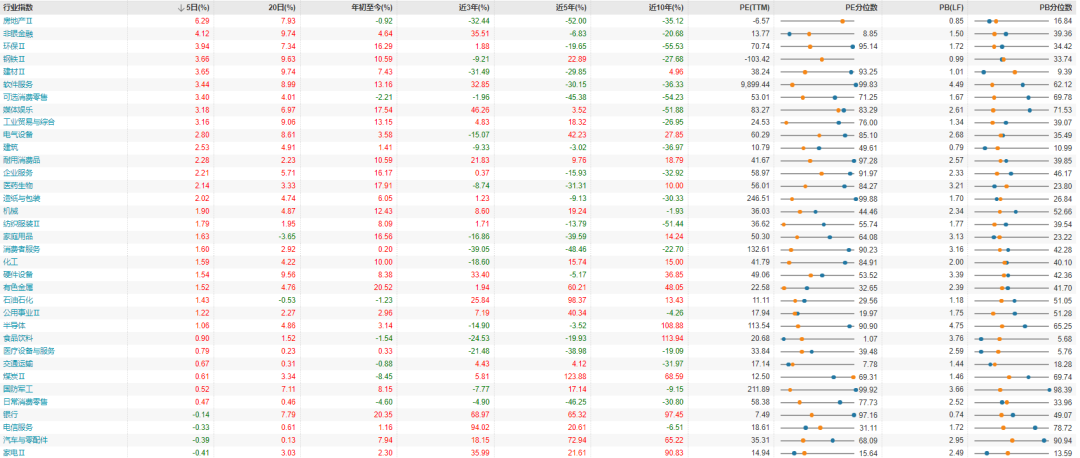

行业表现:上周涨幅前三位:房地产、非银金属、环保;跌幅前三位:家电、汽车与零部件、电信服务。。

▵ 数据来源:Wind 开源证券经纪业务总部(PE及PB估值实时数值蓝点,平均值橘色点)

行业逻辑解析:短期看好海洋经济、固态电池;中期DeepSeek概念、人形机器人看好方向。

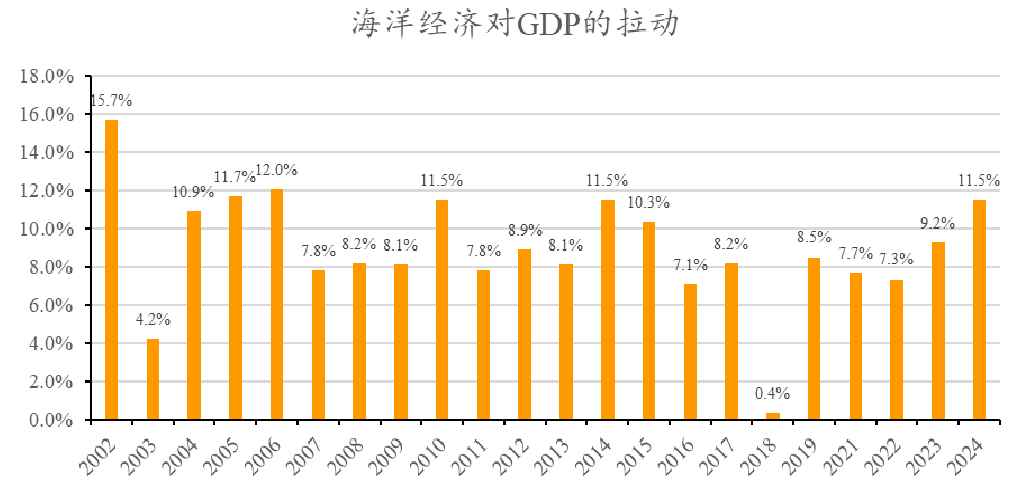

海洋经济

政府报告在新质生产力部分首次提及“深海科技”,为海洋经济注入新内涵。2025 年政府工作报告提出,“开展新技术新产品新场景大规模应用示范行动,推动商业航天、低空经济、深海科技等新兴产业安全健康发展。”我们认为,深海科技与商业航天、低空经济并列,有望获得较高速发展,尤其是在深海装备、深海探索等核心科技领域。

在"海洋强国"战略驱动下,以蓝色债券为代表的创新型金融工具正成为推动海洋经济高质量发展的重要抓手,通过引导资本向海上风电、海水淡化等绿色产业聚集,形成政策支持与市场机制的协同发力,随着 2025 年政策红利释放有望加速海洋经济专项债发行节奏。

海洋经济产业链较长,这也是海洋经济产出体量大的原因之一。具体来看,海洋经济产业链可以分为基础设施层、装备技术层、资源开发层三个层级。基础设备层包括海港与服务、海洋基础设施,是海洋经济发展的基础支撑;装备技术层包括作业船和海运,装备与制造环节是深海科技的实施载体,或将最先受益于深海科技建设;资源开发层是海洋经济与技术的核心应用环节,包括海水淡化处理、海鲜产品等环节。

风险提示:宏观经济波动风险、原材料价格波动风险;

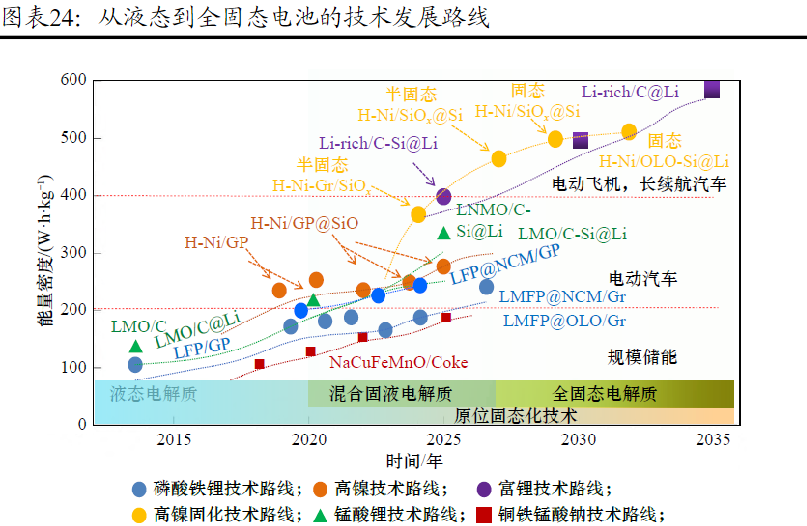

固态电池

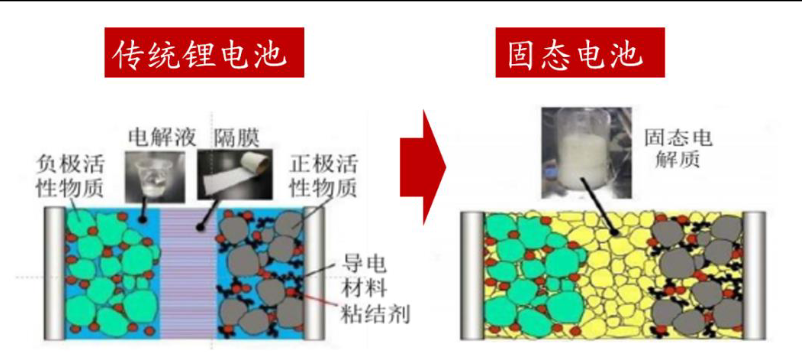

固态电解质替代电解液及隔膜。传统锂电池主要由正极材料、负极材料、隔膜和电解液四大部分组成。其中,正、负极材料决定了电池的容量,隔膜用于隔离正负极,同时允许离子通过,电解液则是连接正负极的介质,充当锂离子传输的媒介。固态电池是使用固体电解质来替代传统锂离子电池的电解液和隔膜,实现离子传输和电荷储存,是一种新型的电池技术。

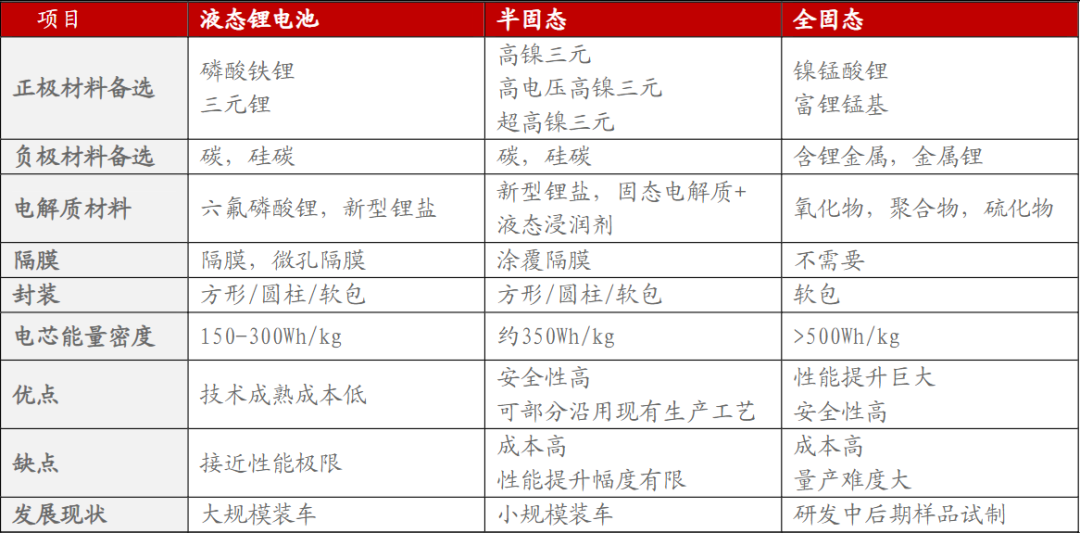

固态电池能量密度能达到500Wh/kg以上,有望实现能量密度极限的突破。相较于液态锂电池,固态电池能量密度极限更高。根据财经十一人数据,主流液态锂电池的能量密度范围约为150-300Wh/kg,半固态电池约350Wh/kg左右,全固态电池可以达到500Wh/kg以上,能量密度有望实现大幅提升。

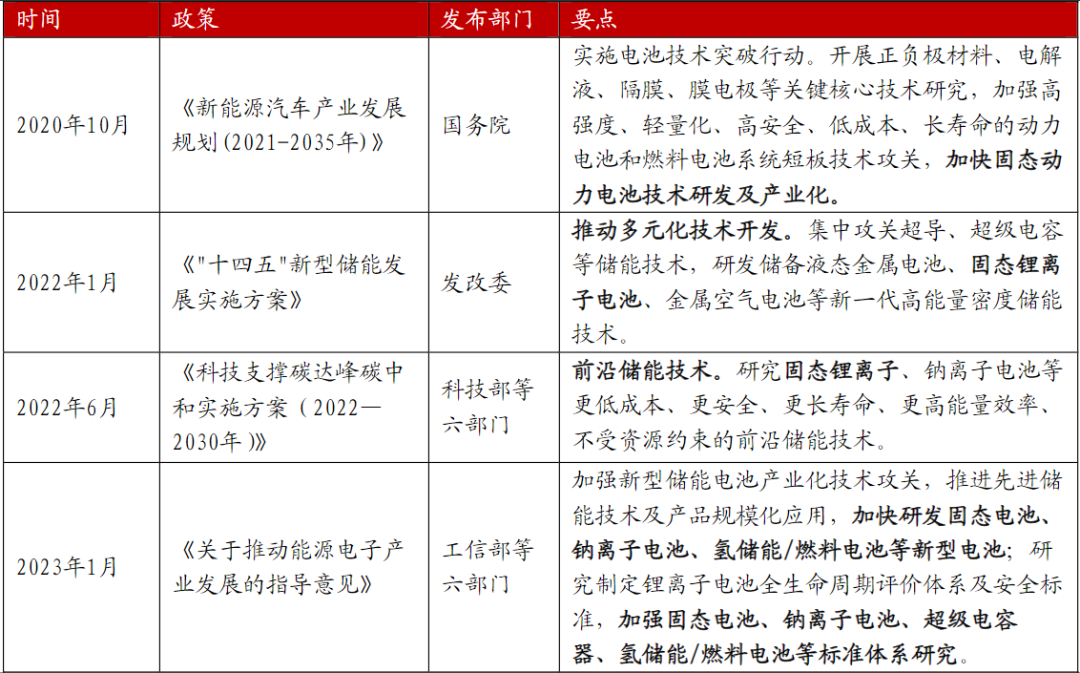

近年来,汽车、储能政策持续加码,支持固态电池产业的发展。2020年,我国发布《新能源汽车产业发展规划(2021—2035)》,提出加快固态动力电池技术研发及产业化,首次把固态电池研发列为行业重点发展对象;2022年1月,《"十四五"新型储能发展实施方案》发布,提出推动多元化技术开发,研发固态电池等新一代高能量密度储能技术;2023年1月,我国发布《关于推动能源电子产业发展的指导意见》,强调加强固态电池等新型储能电池产业化技术攻关,推进先进储能技术及产品规模化应用,同时加强固态电池标准体系研究。

▵ 数据来源:政府网站

材料体系迭代,固态电池技术有望快速突破。2025-2030年,固态电池技术预计进入快速突破阶段,电解质体系预计将从混合固液电解质体系向全固态电解质体系突破,正极材料路线预计将从磷酸铁锂、高镍转向高镍固化、富锂技术路线转化,负极材料路线预计将从石墨烯向氧化硅、金属锂技术路线发展。随着各类新兴技术产业化应用,锂电池的能量密度有望得到快速提升。未来,固态电池将有望广泛应用于无人机、智能设备、医疗和长续航汽车等领域,市场规模有望实现快速增长。

从2026年起,固态电池有望进入量产时代。目前,固态电池已从实验室研发阶段逐步过渡到工厂试点阶段,搭载固态电池的车型发布也日益频繁。根据各大厂商公布的计划,预计从2026年开始,固态电池市场将正式迈入量产阶段,固态电池的产业化进程有望显著提速。

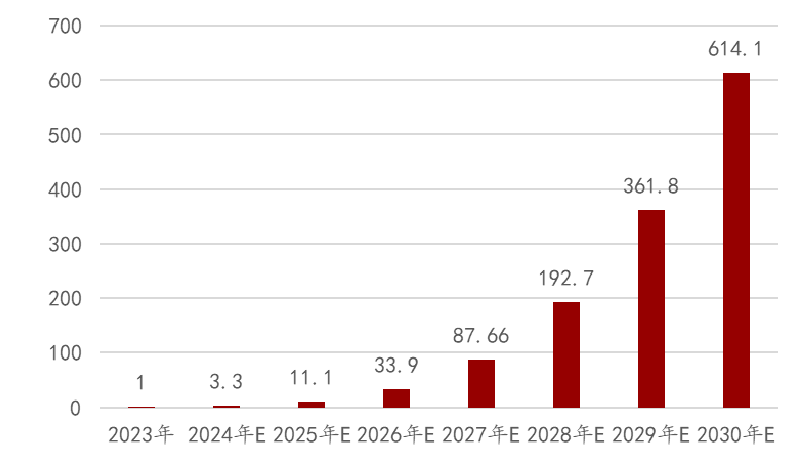

固态电池市场空间广阔,2030年有望达到2500亿元。目前固态电池产业化还处在初始阶段,出货规模较小。2023年,固态电池出货规模为GWh水平,主要以半固体电池为主,全固态电池仍处在实验阶段。基于对固态电池技术路线和降本路径的研判,EVTank预计固态电池将在2025年开始放量,到2030年全球固态电池的出货量将有望达到614.1GWh,在整体锂电池中的渗透率预计在10%左右,其市场规模将超过2500亿元。

固态电池产业化加速,未来市场空间广阔 万联证券 蔡梓林20241216

DeepSeek

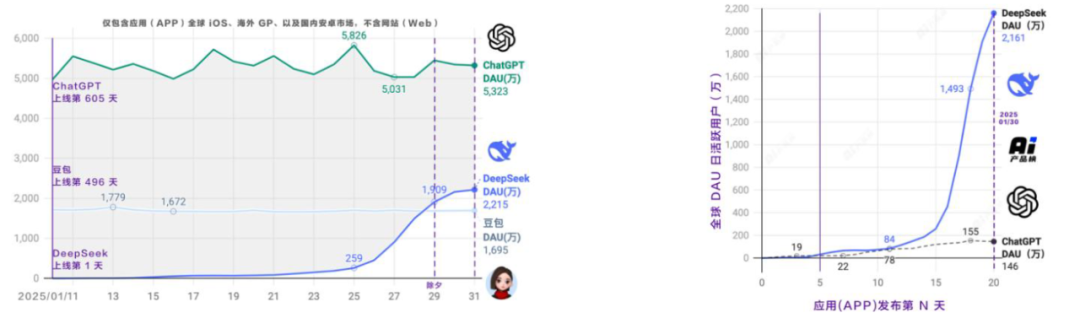

幻方量化旗下DeepSeek上线V3版本,成本低性能优秀。DeepSeek-V3为自研MoE模型,生成速度相比V2.5模型实现了3倍的提升,但暂不支持多模态输入输出。在参数和性能方面,DeepSeek-V3拥有6710亿参数,其中激活参数为370亿,在14.8万亿token上进行了预训练。在生成速度方面,相比V2.5版本,DeepSeek-V3 的生成速度提升至3倍,每秒吞吐量高达60token。在开源和可用性方面,DeepSeek-V3完全开源。在多项基准测试中,DeepSeek-V的成绩超越了Qwen2.5-72B和Llama-3.1-405B等其他开源模型,并在性能上和世界顶尖的闭源模型GPT-4o以及Claude-3.5-Sonnet不分伯仲。

多家平台相继接入DeepSeek,本地部署有望加速推进端侧AI落地。根据每日经济新闻报道,当虹科技BlackEye多模态视听大模型正式融合DeepSeek-R1和DeepSeekJanusPro,并完成视听传媒、工业与卫星、车载智能座舱等多行业垂类场景的数据调优训练。根据界面新闻报道,据华为消息DeepSeek-R1、DeepSeek-V3、DeepSeek-V2、Janus-Pro正式上线昇腾社区,支持一键获取DeepSeek系列模型,支持昇腾硬件平台上开箱即用。根据IT之家报道,中国电信宣布,天翼云成为国内最早支持DeepSeek-R1模型的云服务商之一,用户可在天翼云智算产品体系息壤-科研助手、天翼AI云电脑、魔乐社区、“息壤”智算平台、GPU云主机/裸金属开启智能新体验。我们认为,DeepSeek本地部署有望推进AI应用产业蓬勃发展,加速端侧AI趋势,驱动AI眼镜/耳机等落地,相关产业链有望持续受益。

“AI+终端”或将引领新一轮消费电子创新周期,有望反哺算力需求持续攀升。我们认为,DeepSeek有望通过技术创新降低成本,推广全球AI端侧应用。智能体设备集成人工智能技术,通过语音交互和大模型AI助手,为用户提供更加便捷丰富的体验。当前AI终端(眼镜/耳机)市场正处于快速增长的前夜,随着产品不断迭代更新,需求逐步攀升,相关产业链有望持续受益。在算力方面,DeepSeek等国产大模型蓬勃发展有望加速推动国产算力硬件产业链持续受益,叠加“AI+“应用或将推动推理算力需求持续攀升,相关产业链有望持续受益。

▵信息来源:DeepSeek有望推动 AI 应用加速落地,AI端侧与国产算力需求或迎提速 甬兴证券 陈宇哲 2025.2.10

风险提示: 下游终端需求不及预期、国产替代不及预期、AI技术发展不及预期等

人形机器人

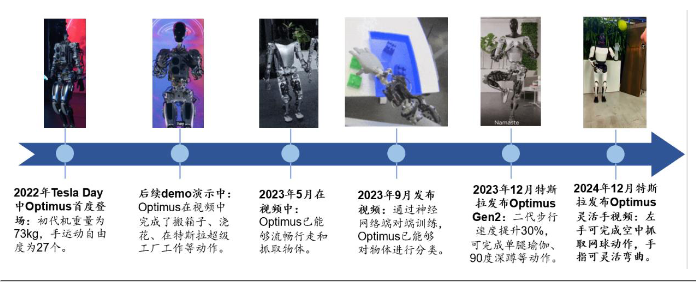

特斯拉推动人形机器人商业化加速,Optimus 迭代速度惊人。2021年8月,马斯克在特斯拉AI DAY上首次提出Optimus的概念,并计划在未来让人形机器人取代人类从事部分危险工作和重复劳动。相比工业机器人,人形机器人的核心在于与智能化和类人化,所以智能制造、商业服务和家庭场景可能会是人形机器人的主要应用场景。2023年12月,特斯拉发布的Optimus Gen2已能完成单腿瑜伽等复杂动作,2024年12月,机器人灵活手已能完成单手空中抓取网球动作,自2022 年发布demo起仅两年,迭代速度惊人。而在人工智能大模型的发展加持下,人形机器的“iPhone 时刻”有望在不久到来。

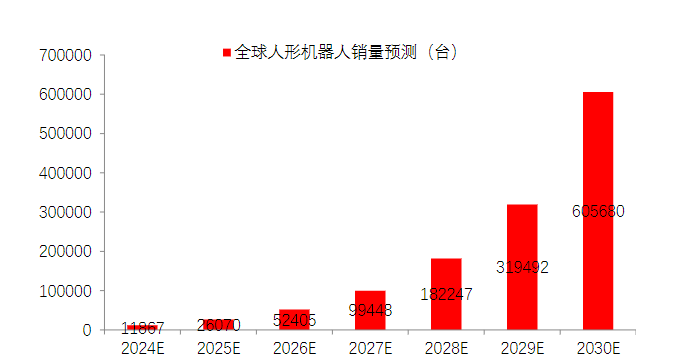

根据GGII 发布的《2024 中国人形机器人产业发展蓝皮书》,预计 2024 年全球人形机器人销量为 11867 台,并预计至 2030 年销量有望达 605680 台,GAGR=92.60%。预计人形机器人蕴含的巨大市场潜力将会给六维力传感器行业带来远大市场空间。

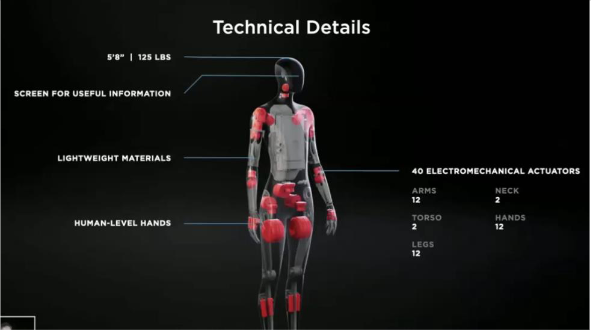

人形机器人对减速器、力传感器等零部件需求巨大。以2023年发布的Optimus为例,共有40个关节驱动装置(手臂12个、脖子2个、腰部2个、手部12个、腿部12个),其中需要用到大量的减速器、滚珠丝杠、力传感器和驱动电机装置。

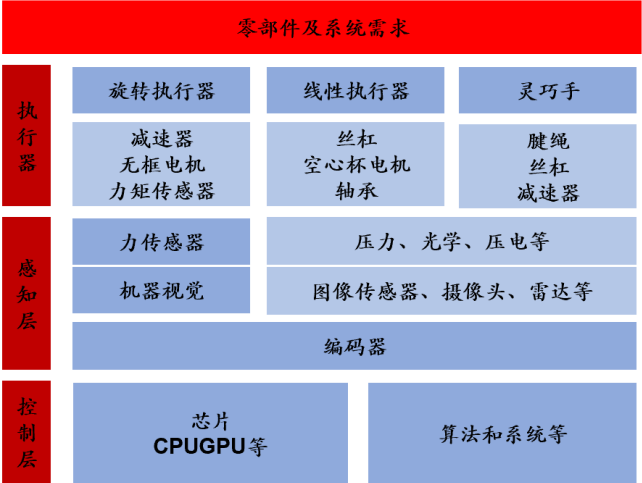

特斯拉人形机器人Optimus所需的零部件可分为执行层、感知层和控制层三类。其中执行层以驱动电机和传动装置构成,驱动电机有无框电机、空心杯电机等,传动装置有减速器、丝杠和轴承等。感知层主要是传感器,分为力传感器和视觉传感器两类。控制层由芯片和算法系统构成,CPU和GPU构成机器人的“硬件大脑”,算法和系统构成机器人的“控制意识”。

未来人形机器人的量产将大幅增加对减速器、力传感器等执行层驱动装置零部件的需求,目前国产公司已在上述领域均有布局且取得一定进展,结合人形机器人对降本和量产的需求,有望带给国产公司发展机遇。

▵信息来源:Optimus 灵活手实现空中接球,上游供应链受益产业飞速发展 源达信息 吴起涤 20241204

猜你喜欢

- 2026-06-28捅破私募罚单“天花板”!玖瀛、腾创被罚没超5800万

- 2026-06-28亚马逊会员日线上总消费额超Adobe预期

- 2026-06-28微软Xbox又涨价了,游戏主机存储和内存成本已暴涨2.5倍

- 2026-06-28沃什首批重要任命之一:任命两位美联储经济学家为顾问,聚焦利率研究

- 2026-06-28中信证券:新型能源体系定调,绿氢产业化趋势再明确

- 2026-06-28预报显示委内瑞拉地震灾区将迎来降雨

- 2026-06-28美国将允许Anthropic恢复Fable5模型的访问权限

- 2026-06-27伊朗革命卫队:多份与美冲突相关声明为伪造内容

- 2026-06-27过氧化二叔丁基商品报价动态(2026-06-27)

- 2026-06-27甲骨文股价创2001年互联网泡沫破裂以来最差单周表现,AI融资担忧加剧

网友评论