东海期货10月贸易数据评论:出口增速放缓,贸易顺差有所下降

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

分析师:

明道雨

从业资格证号:F03092124

投资咨询证号:Z0018827

电话:021-68758786

邮箱:mingdy@qh168.com.cn

主要观点:

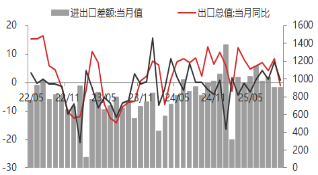

据海关统计,中国2025年10月进出口总额(以美元计)5206.32亿美元,同比-0.3%,前值为7.9%,下降8.2%。其中,出口3053.53亿美元,同比下降1.1%,预期3.0%,前值8.3%,下降9.4%,出口超预期下降;进口2152.79亿美元,同比上升1.0%,预期3.2%,前值7.4%,下降6.4%;贸易顺差900.7亿美元,同比下降5.9%,预期956亿美元,前值904.5亿美元。

出口方面,中国10月出口增速同比下降且超出市场预期。主要由于去年四季度“抢出口”形成的高基数、当月工作日天数减少拖累以及当月出口均价大幅回升所致。目前来看,随着中美吉隆坡经贸磋商达成共识以及欧美需求回升,预计未来出口虽然可能边际有所回落,但整体仍将保持韧性;而且对东盟以及一带一路沿线国家转口出口增长以及汽车、集成电路等新出口增长动能对国内整体出口形成一定的支撑。

进口方面,10月进口增速超预期下降。主要由于集成电路、自动数据处理设备、飞机等高新技术产品以及医药及药材、美容化妆品及洗护用品等消费品均出现明显下降或者降幅扩大所致。

整体来看,目前商品外需整体回升、内需整体偏弱但整体改善的局势导致国内顺差持续小幅回落但仍处于高位。未来随着海外需求回升,这从9月和10月欧美制造业PMI数据可以预期,预计出口将受到一定的支撑;而且对东盟及一带一路沿线国家转口出口增长以及新出口增长动能对国内整体出口仍有一定的支撑;此外,中美关税谈判达成共识,关税对国内出口的影响逐步减弱。进口由于国内内需持续放缓,需求预期不强;而且短期国内逐步进入需求淡季,商品需求短期将继续放缓,预计进口增速继续维持低位增长,短期净出口对经济的拉动仍有一定的支撑。

1. 中国10月贸易总额超预期下降

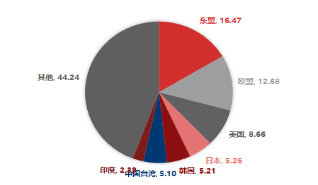

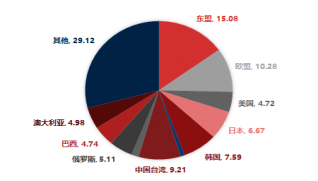

进出口总额方面,10月进出口总额(以美元计)5206.32亿美元,同比-0.3%,前值为7.9%,下降8.2%。其中与中国进行对外贸易经济体中,贸易总额排在首位的是东盟,贸易额857.5亿美元,同比增长4.5%,贸易占比16.47%;其次是欧盟,贸易额660亿美元,同比增长1.91%,贸易占比12.68%;第三是美国,贸易额451亿美元,同比增长-24.65%,贸易占比8.66%;第四是日本,贸易额274亿美元,同比增长0.05%,贸易占比5.26%;第五是韩国,贸易额271亿美元,同比增长-5.63%,贸易占比5.21%。

贸易总额方面,中国与东盟、美国以及和日本等经济体的贸易占比有所回升,与欧盟、韩国以及中国台湾贸易占比有所下降。

图1 中国主要进出口贸易国排名及占比:按美元计

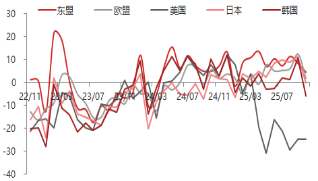

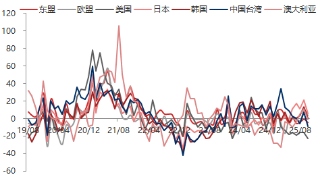

图2 中国主要贸易国家进出口同比增速:按美元计

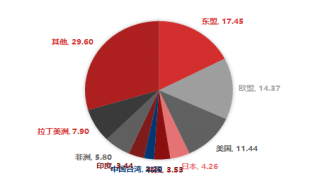

2. 出口增速超预期下降

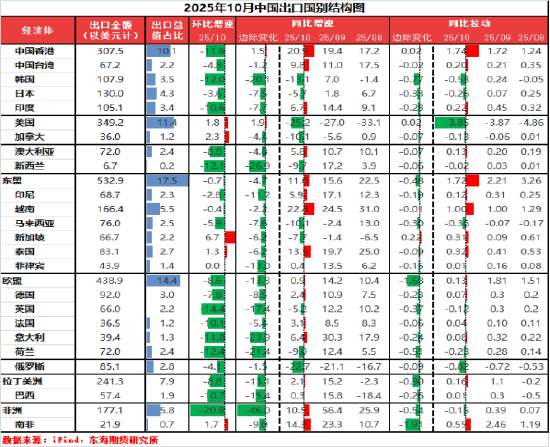

出口方面, 10月出口3053.53亿美元,同比下降1.1%,预期3.0%,前值8.3%,下降9.4%,出口超预期下降。其中中国出口贸易经济体中,排在首位的是东盟,出口额533亿美元,同比增长10.96%,下降4.67%,出口占比17.45%;其次是欧盟,出口额438亿美元,同比增长0.92%,下降13.26%,出口占比14.37%;第三是美国,出口额349亿美元,同比增长-25.17%,降幅收窄1.86%,出口占比11.44%;第四是日本,出口额130亿美元,同比增长-5.71%,下降7.52%,出口占比4.26%;第五是韩国,出口额108亿美元,同比增长-13.05%,下降20.06%,出口占比3.53%。

对美出口增长跌幅继续收窄。5月以来随着中美关税第二次暂缓3个月以及美国需求持续改善, 10月对美出口降幅继续收窄。随着中美吉隆坡经贸磋商达成共识,预计未来出口虽然可能边际有所回落,但整体仍将保持韧性。

从出口结构上来看,除对东盟的出口占比大幅回升之外,10月我国对美国出口占比小幅回升,对欧盟、拉美、非洲等国出口占比小幅下降。中国企业积极开辟非美市场,中国商品在非美国家进口比重中出现抬升,以及中国对非美经济体存在投资-出口的贸易循环,是今年出口表现韧性的关键支撑。

一方面,在全球制造业PMI回升的情况下,拉美、非洲等新兴市场经济增长保持较高景气度,成为我国开拓非美市场的重要力量。

另一方面,对欧洲出口的整体改善也是7月以来出口回升的主要拉动。今年以来中国对美国和欧盟出口增速出现明显背离,10月对欧盟出口增速虽然有所下降,但是,中国在对美订单下降的背景下,中国贸易正加快向欧洲市场转移,欧洲出口商也愈发能感知来自中国产品的竞争压力。

图3 中国主要出口贸易国排名及占比:按美元计

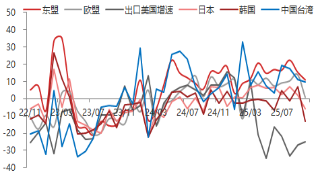

图4 中国主要出口贸易国家出口同比增速:按美元计

资料来源:东海期货研究所,同花顺,Wind

图5 中国出口国别结构图

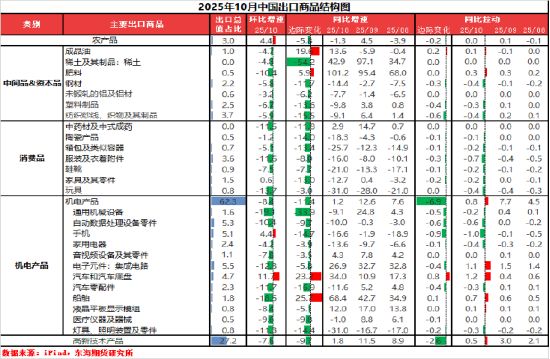

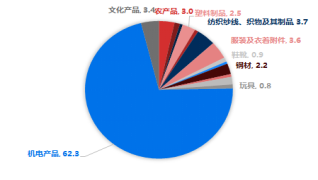

出口商品结构上,出口金额最多额是机电产品,占比62.3%,同比增长1.2%,下降11.39%,其中高技术产品,出口额占比27.2%,同比增长1.8%,下降9.7%;第二是纺织纱线、织物及其制品,占比3.7%,同比增长-9.1%,下降15.5%;第三是服装及衣着附件,占比3.6%,同比增长-16%,降幅扩大8%。第四是文化产品,占比3.4%。在机电产品出口中,排在首位的是电子元件,占比12.4%;其次是汽车及零配件,占比11.16%;第三是电工器材,占比9.22%;第四是自动数据处理设备及其零部件,占比8.54%;第五是手机,占比8.16%。具体商品来看,成品油、肥料、汽车及汽车底盘、船舶等增长速度最快,分别较上月上升19.6%、5.9%、23.2%和25.7%,是出口增长的主要拉动力。

图6 2025年10月中国出口商品结构图

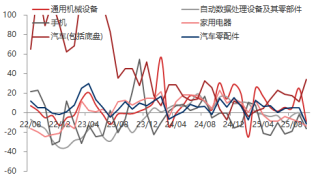

图7 中国主要机电商品出口同比增速:以美元计

图8 中国主要出口商品占比:按美元计

量价上,国内出口商出口价格回升导致出口量明显下降。一方面,由于中国相对其他国家更高的关税水平以及国内10月工作日减少,虽然海外需求的回升,但是国内订单需求小幅下降。另一方面,由于国内反内卷的持续推进,竞争性降价争夺出口的情况有所改善,虽然鞋帽箱包、家电、陶瓷产品等仍存在“以价换量”的竞争情况;但是集成电路、汽车、手机、船舶、液晶平板显示模组等高技术商品出口价格均明显回升;10月主要商品加权平均价格同比增长19.5%,较上月大幅上升18.7%;因此,10月出口超预期下降除了去年基数效应较高还与出口商品价格大幅回升有关。

整体来看,中国10月出口增速同比下降且超出市场预期。主要由于去年四季度“抢出口”形成的高基数、当月工作日天数减少拖累以及当月出口均价大幅回升所致。目前来看,随着中美吉隆坡经贸磋商达成共识以及欧美需求回升,预计未来出口虽然可能边际有所回落,但整体仍将保持韧性;而且对东盟以及一带一路沿线国家转口出口增长以及汽车、集成电路等新出口增长动能对国内整体出口形成一定的支撑。

3. 进口超预期下降

进口方面,10月进口2152.79亿美元,同比上升1.0%,预期3.2%,前值7.4%,下降6.4%。其中中国进口贸易经济体中,排在首位的是东盟,进口额325亿美元,同比增长-4.62%,降幅扩大3.76%,进口占比15.08%;其次是欧盟,进口额221亿美元,同比增长增长3.85%,下降5.48%,进口占比10.28%;第三是中国台湾,进口额198亿美元,同比增长-9.07%,下降16.68%,进口占比9.21%;第四是韩国,进口额163亿美元,同比上升0%,下降13.07%,进口占比7.59%;第五是日本,进口额144亿美元,同比增长5.91%,下降15%,进口占比6.67%。

图9 中国主要进口贸易国排名及占比:按美元计

图10 中国主要进口贸易国家进口同比增速:按美元计

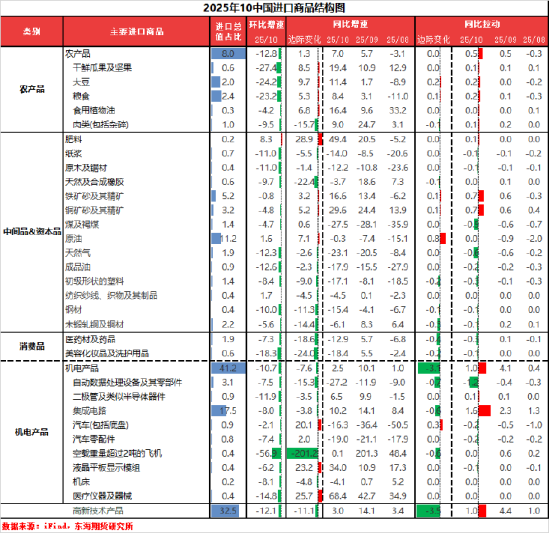

进口产品中,进口金额最多额是机电产品,同比增长2.5%,占比41.16%,其中集成电路等电子元件进口同比增长10.2%,占比17.5%;其次是原油,同比增长-0.3%,降幅收窄7.1%,占比11.25%;第三是铜铁金属矿及矿砂,占比10.04%;第四是农产品,同比增长7.0%,上升1.3%,占比7.97%。在机电产品中,进口高新技术产品同比增长3.0%,下降11.1%,占比32.48%。在农产品进口中,排在首位的是粮食,占比2.4%;其次是大豆,占比2.0%;第三是肉类,占比1.0%。

从进口来看,10月进口增速超预期下降。主要由于集成电路、自动数据处理设备、飞机等高新技术产品以及医药及药材、美容化妆品及洗护用品等消费品均出现明显下降或者降幅扩大所致。

从进口量价来看,国内重要商品进口加权均价同比下降0.9%,降幅收窄7.2%,因此进口超预期下降主要是由于进口价格降幅明显收窄导致进口数量下降所致。

整体来看,与内生经济需求更相关的原材料等大宗商品进口继续趋同,上游的铁矿石、钢材、煤炭、原油和铜还是进口仍旧偏弱,但有所改善,传统内生需求的修复持续性仍有待进一步观察;而且机床、集成电路医药等中高端需求由于价格回升进口有所下降。

图11 2025年10月中国进口商品结构图

4. 贸易顺差低于预期

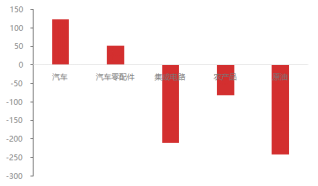

贸易帐方面,10月贸易顺差900.7亿美元,同比下降5.9%,预期956亿美元,前值904.5亿美元。其中贸易顺差最大的是汽车,为123亿美元,增加15.44亿美元;其次是汽车零配件,贸易顺差52.62亿美元,下降7.86亿美元。贸易逆差的商品较为集中。其中逆差最大的是原油,逆差242亿美元,增加3.89亿美元;其次是集成电路,逆差210.7亿美元,下降9.35亿美元;第三是农产品,逆差81亿美元,下降28.93亿美元。整体来看,10月贸易顺差低于市场预期。主要由于出口大幅低于预期所致。

图12 中国重点商品贸易顺差和逆差

图13 中国进出口增速及贸易帐

整体而言,目前商品外需整体回升、内需整体偏弱但整体改善的局势导致国内顺差持续小幅回落但仍处于高位。未来随着海外需求回升,这从9月和10月欧美制造业PMI数据可以预期,预计出口将受到一定的支撑;而且对东盟及一带一路沿线国家转口出口增长以及新出口增长动能对国内整体出口仍有一定的支撑;此外,中美关税谈判达成共识,关税对国内出口的影响逐步减弱。进口由于国内内需持续放缓,需求预期不强;而且短期国内逐步进入需求淡季,商品需求短期将继续放缓,预计进口增速继续维持低位增长,短期净出口对经济的拉动仍有一定的支撑。

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

东海期货有限责任公司研究所

地址:上海浦东新区峨山路505号东方纯一大厦10楼

联系人:贾利军

电话:021-68756925

网址:www.qh168.com.cn

E-MAIL:Jialj@qh168.com.cn

猜你喜欢

- 2026-06-27ISNA:伊朗伊斯兰革命卫队称德黑兰将回应美国在海峡附近的袭击

- 2026-06-27IPO承诺加速落地!马斯克获批收购光通信企业Mesh,推进太空算力战略

- 2026-06-27旺能环境:公司不存在逾期担保

- 2026-06-27特朗普前顾问博尔顿承认非法保留国防信息

- 2026-06-27标普确认美国信用评级为AA+ 展望仍为稳定

- 2026-06-27欧洲股市从纪录高位回落 科技股担忧再起

- 2026-06-27Semafor:贝森特介入AI政策 此前有警告称AI或令联储支付系统面临风险

- 2026-06-27欧陆通:公司作为国内领先的开关电源制造商,始终坚持以技术创新驱动业务发展

- 2026-06-27新强联:公司偏航变桨轴承及独立变桨轴承具备较强的竞争优势

- 2026-06-27欧元区通胀料迎来伊朗战争爆发以来首次放缓 下周数据将揭晓

网友评论