【农产品早评】棉花:主产区干旱叠加化肥用量担忧,美棉继续上行

文章来源:混沌天成研究

农产品早评 | 2026年4月17日

品种:油脂油料、橡胶、生猪、苹果、棉花、白糖、红枣

油 脂

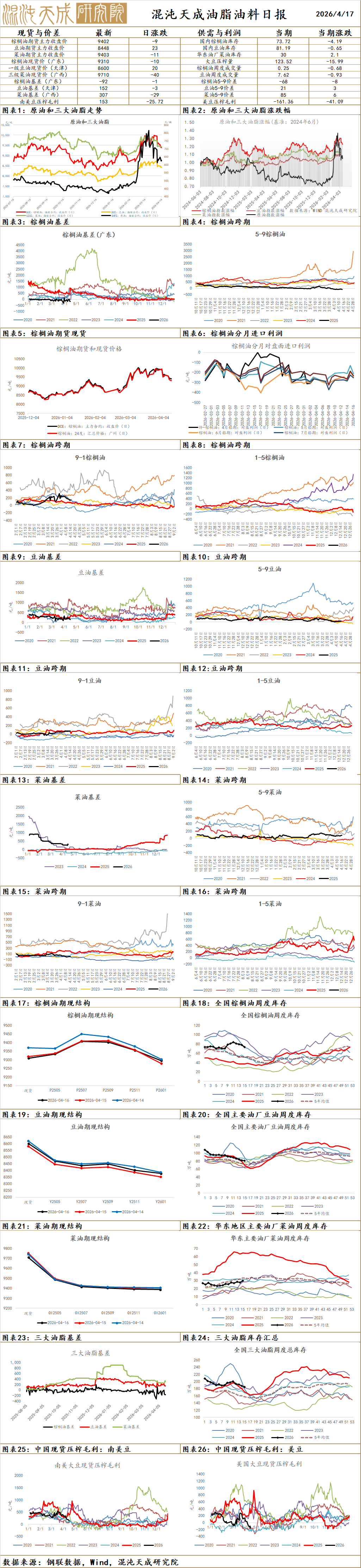

棕榈油:

昨日棕榈油主力收盘9402元/吨,上涨30元/吨,涨幅0.32%;基差:天津-42(19),山东-92(9),江苏-172(-1),广东-92(-1)。

供给端:ITS数据,马来西亚4月1-15日棕榈油出口量为609868吨,较上月同期出口的926602吨减少34.2%;SPPOMA数据显示,2026年4月1-10日马来西亚棕榈油产量环比增加26.77%(上一期15.63%),鲜果串单产增加24.08%,出油率增加0.42%;MPOB公布3月供需报告,2026年3月马来西亚棕榈油产量137.68万吨,市场预期134万吨;出口为155.12万吨,市场预期为156万吨;进口为6.6万吨,国内消费为32.88万吨;3月马棕油库存环比下降16.14%至226.7万吨,上月同期在270.43万吨,市场预期在218万吨;印尼总统呼吁煤炭、毛棕及其衍生物的生产商和经销商在出口前优先考虑国内需求,并对大宗商品出口实施更严格的管控;印尼能源和矿产资源部长强调实施国内市场义务(DMO)的政策,表示对于那些未能满足国内需求的企业,将拒发出口许可;印尼气象机构警告称,预计2026年印尼将迎来比去年更长、更严重的旱季,干旱风险上升;印尼林业特别工作组发言人表示,该工作组已经没收了500万公顷的棕榈油种植园和工业森林特许权,其中170万公顷已移交给国有企业Agrinas Palma Nusantara;印度尼西亚撤销了 28 家企业的许可证,并表示违规行为导致了洪水灾害,这些许可证涉及林业、种植园和采矿特许权,覆盖面积达 100 万公顷(247 万英亩)。

需求端:4月16日(周四),马来西亚棕油总署(MPOB)表示,随着该国追随最大生产国印度尼西亚提高生物柴油掺混强制标准以减少对进口能源的依赖,马来西亚基于棕榈油的生物柴油消费量预计每年将增加超过30万吨;马来西亚计划将从 B10 提高至 B15 ,混合比例将首先提升至 B12,不会产生任何额外费用,且仅会利用现有的生物燃料基础设施;4月8日,印尼能源部已经发布一项部长令,到2028年,所有生物柴油用户将转为B50标准,即含有50%棕榈油基燃料,印尼计划在2027年将补贴柴油的棕榈油掺混比例位维持在50%,但非补贴柴油可能视产能情况维持在40%;4月1日,印尼棕榈油协会(GAPKI)表示,考虑到B50棕榈油基生物柴油计划,预计今年生物柴油原料需求将达到约1500万吨,较去年增加200万吨;印尼高级部长:自7月1日起实施B50生物燃料政策,到2028年,B50将成为所有用户的标准;印尼能源和矿产资源部长Bahlil Lahadalia3月15日表示,如果全球石油供应在地缘政治的不确定性下变得难以保证,印尼可能会增加以棕榈油为原料的生物柴油消费;3月30日(路透社)——印度尼西亚总统普拉博沃·苏比安托周一在正式访问日本期间表示,这个东南亚国家将于今年继续推进其以棕榈油为基础的B50生物柴油项目; 3月12日(路透社)——印度尼西亚生物燃料生产商协会 APROBI 表示,预计对 50% 棕榈基生物柴油混合燃料(即 B50)的试运行最早将于能源部先前设定的目标日期——6月或7月前结束;印度尼西亚能源部副部长尤利奥特·丹戎表示,由于中东冲突导致原油价格飙升,印度尼西亚可能在今年年中恢复推出强制性B50级棕榈油生物柴油的计划;美国生柴政策落地,此次RV0的发布最终确定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分重新分配到2026年和2027年两年中,2026年用于生物柴油生产的美豆油消费量将达到760万至860万吨,较于2024年约600万吨的消费量增加35%,偏利多;AB10VE:巴西生物柴油生产商已具备支持20%掺混比例的能力,协会呼吁政府在有需求的情况下允许市场使用高于法定要求的掺混比例,以便缓冲当前面临的能源冲击,目前巴西法定生物柴油掺混比例为15%,原料包括豆油和牛脂等;巴西农业和畜牧业联合会(CNA)近日向矿业和能源部提出申请,建议将柴油中的生物柴油强制掺混比例从目前的15%提高至17%,以应对国际油价上涨带来的影响;欧盟委员会已就《授权条例(EU)2019/807》的修订草案启动公众咨询,该草案拟逐步淘汰以棕榈油和豆油为原料生产的生物燃料,法案规定可计入能源消耗的棕榈油和豆油生物燃料份额将逐步削减:2025年降至71.4%,2027年降至42.8%,2029年降至14.3%,从2030年起,仅菜籽油生物燃料有资格计入配额;新的意大利生物燃料法规已获通过,该法规提高了2030年可再生燃料的强制要求标准,并撤销了对使用棕榈脂肪酸馏分原料的禁令,放宽了对使用源自废弃烹饪油的燃料的限制,并引入了10%的生物柴油混合燃料;德国立法将禁止使用以棕榈副产品为原料的生物燃料的禁令推迟至2027年实施,提振棕榈油未来需求预期;昨日新增0条买船,本周累计买船0条,上周国内棕榈油库存环比下降5.4%。

观点:地缘冲突反复,原油高位震荡;印尼B50全面执行时间可能推迟,马来生柴政策预期加强,美国生柴政策落地,供应端马来4月高频数据显示产量环比继续增加,出口下滑,基本面转弱,短期主要驱动仍在地缘,维持高位震荡,关注地缘和生柴政策情况。

豆油:

昨日豆油主力收盘8448元/吨,上涨0.27%;基差:福建421(1),广东321(1),江苏291(-79),山东191(-19),天津181(-29)。

供给端:CONAB月报:预计2025/26年度巴西大豆产量达到1.791516亿吨,高于此前预估的1.7785亿吨;CONAB,截至4月11日,巴西大豆收割率为85.7%,上周为82.1%,去年同期为88.3%,五年均值为85.9%;美国农业部:维持阿根廷2025/2026年度大豆产量预期在4800万吨不变,市场预期为4804万吨;维持巴西2025/2026年度大豆产量预期在1.8亿吨不变,市场预期为1.7984亿吨;国家粮油信息中心:受油厂集中停机检修影响,近两周大豆压榨量呈下降趋势,根据压榨情况监测,截至4月10日全国主要油厂大豆压榨量约213万吨。预计全月压榨量在700万吨左右,环比减少约130万吨,同比增加约160万吨,较过去三年同期均值增加约30万吨。

需求端:4月8日,印尼能源部已经发布一项部长令,到2028年,所有生物柴油用户将转为B50标准,即含有50%棕榈油基燃料,印尼计划在2027年将补贴柴油的棕榈油掺混比例位维持在50%,但非补贴柴油可能视产能情况维持在40%;美国生柴政策落地,此次RV0的发布最终确定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分重新分配到2026年和2027年两年中,2026年用于生物柴油生产的美豆油消费量将达到760万至860万吨,较于2024年约600万吨的消费量增加35%,偏利多;ABIOVE:巴西生物柴油生产商已具备支持20%掺混比例的能力,协会呼吁政府在有需求的情况下允许市场使用高于法定要求的掺混比例,以便缓冲当前面临的能源冲击,目前巴西法定生物柴油掺混比例为15%,原料包括豆油和牛脂等;欧盟委员会已就《授权条例(EU)2019/807》的修订草案启动公众咨询,该草案拟逐步淘汰以棕榈油和豆油为原料生产的生物燃料,法案规定可计入能源消耗的棕榈油和豆油生物燃料份额将逐步削减:2025年降至71.4%,2027年降至42.8%,2029年降至14.3%,从2030年起,仅菜籽油生物燃料有资格计入配额;上周国内库存环比下降1.3%。

观点:地缘冲突反复,原油高位震荡;美豆种植面积低于预期,美国生柴落地,印尼B50全面执行时间可能推迟,马来生柴政策预期加强,中美会晤推迟,短期主要驱动仍在地缘,维持高位震荡,关注地缘和国内到港情况。

菜油:

昨日菜油OI主力报收于9403元/吨,涨26元/吨,涨幅0.28%;基差:广东247(-49),广西307(-29),江苏607(1),福建307(-29)。

供给端:加拿大统计局公布调查显示加菜籽种植面积2180万英亩左右,同比增加0.8%,但低于此前市场普遍预期的2230万英亩;2月28日,商务部正式裁定原产于加拿大的进口油菜籽存在倾销,并决定自2026年3月1日起的五年内,对相关加方公司征收5.9%的反倾销税;咨询机构APK-Inform表示,已将乌克兰2026年油菜籽产量预测从上月的390万吨下调至370万吨;澳大利亚上调油菜籽产量预估,油菜籽料为690万吨,较之前预估高40万吨;中国与澳大利亚签署关于实施和审议中澳自贸协定的谅解备忘录,对远月供应紧张预期有所改善。

需求端:4月8日,印尼能源部已经发布一项部长令,到2028年,所有生物柴油用户将转为B50标准,即含有50%棕榈油基燃料,印尼计划在2027年将补贴柴油的棕榈油掺混比例位维持在50%,但非补贴柴油可能视产能情况维持在40%;美国生柴政策落地,此次RV0的发布最终确定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分重新分配到2026年和2027年两年中,2026年用于生物柴油生产的美豆油消费量将达到760万至860万吨,较于2024年约600万吨的消费量增加35%,偏利多;AB10VE:巴西生物柴油生产商已具备支持20%掺混比例的能力,协会呼吁政府在有需求的情况下允许市场使用高于法定要求的掺混比例,以便缓冲当前面临的能源冲击,目前巴西法定生物柴油掺混比例为15%,原料包括豆油和牛脂等;;欧盟委员会已就《授权条例(EU)2019/807》的修订草案启动公众咨询,该草案拟逐步淘汰以棕榈油和豆油为原料生产的生物燃料,法案规定可计入能源消耗的棕榈油和豆油生物燃料份额将逐步削减:2025年降至71.4%,2027年降至42.8%,2029年降至14.3%,从2030年起,仅菜籽油生物燃料有资格计入配额;加拿大最新生物燃料激励计划已明确将菜籽油列为核心原料;国内下游消费正处于季节性淡季,整体需求偏弱,上周国内库存环比上升6%。

观点:地缘冲突反复,原油高位震荡;美国生柴政策落地,印尼B50全面执行时间可能推迟,马来生柴政策预期加强,国内4月进口菜籽集中到港预期,短期主要驱动仍在地缘,维持高位震荡,后续关注地缘以及生柴政策。

豆菜粕

一、市场观点

价格方面,昨日广东豆粕现货报2900元/吨,环比-10元/吨,对应基差为-91元/吨,基差环比下行-24元/吨。

供应端,国储拍卖方面,4月13日,中储粮网拍卖100273吨国产大豆,全部成交,成交均价4640元/吨,溢价80~200元/吨。期货价格大涨提振下游拍卖拿货情绪,反映出市场预期良好。

需求端,近期各平台国产大豆拍卖增加,且整体成交率偏低,市场情绪降温,豆一期价继续回调。3 月 24 日,大商所豆一主力合约收盘报价 4655 元/吨,较前一交易日大幅下跌 115 元/吨或 2.41%,较上周同期下跌280 元/吨或 5.67%,较 3 月 13 日的阶段性高点下跌 331 元/吨或 6.64%。

总的来说,近期沿海地区 43%蛋白豆粕现货价格 2920~3170 元/吨,较上周同期下跌 40~120 元/吨。国内生猪养殖处于亏损周期,下游饲料需求短期内难有明显提振,受巴西大豆出口节奏影响,4 月我国进口大豆到港量可能偏高,预计近期国内豆粕价格震荡偏弱。

二、消息与数据

1.机构数据:今日西北油厂开机情况:西安邦淇4月17日开机、咸阳益海4月11日开机 。今日豆粕成交情况:油厂主流成交价3180元/吨,今日成交0.13万吨。(钢联)

2.机构消息:国内生猪养殖亏损幅度持续扩大,下游饲料需求疲软,加上巴西大豆丰产基本确定,我国豆粕供应预期充足,本周豆粕基差报价明显走弱。4 月 14 日,沿海地区 43%蛋白豆粕现货基差报价 M2605+70~240元/吨,较前一日下跌 10~40 元/吨,较上周同期下跌 70~100 元/吨。(豆粕论坛)

3.机构消息:近一个月以来,国产大豆价格呈现先抑后扬的走势:前期流拍现象持续出现,导致大豆现货市场热度下降;随后期货价格上行,带动市场成交有所回暖。目前,直属库及大型集团的收购工作仍在推进,同时基层余粮已较为稀少,叠加地缘冲突反复,春耕种植成本上升,多重因素共同作用下,豆价难以大幅下跌。短期内豆价波动幅度有限,未来一段时间内大豆现货价格将以稳中有升为主。(豆粕论坛)

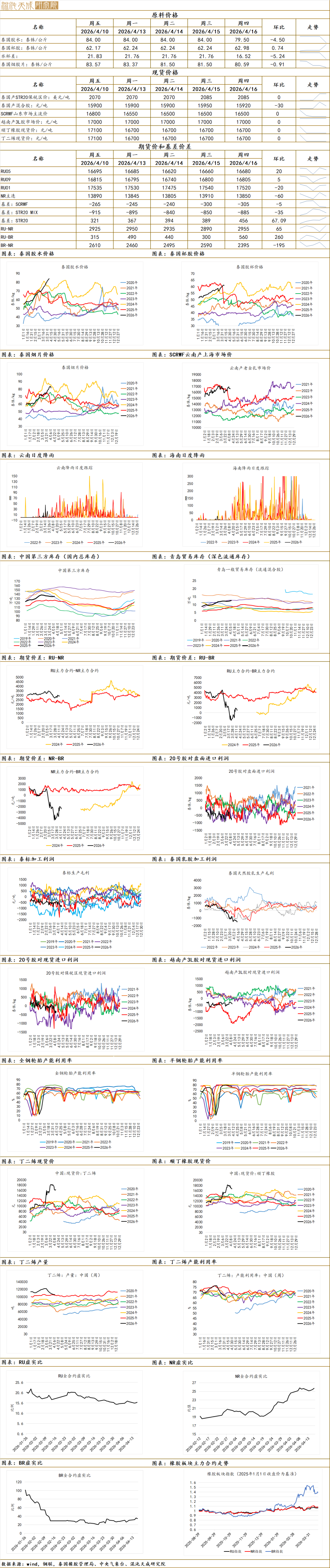

橡胶

今日主题:胶水大幅下跌 原料逻辑弱化

一.观点总结

原料价格方面,昨日泰国中央市场胶水报价79.5泰铢/kg,环比-4.5泰铢/kg;胶杯报价62.98泰铢/kg,环比+0.74泰铢/kg。现货价格方面,山东地区SCRWF报价16500元/吨,环比未变。

供给端,近期国内产区仍然偏干旱,胶水上量不足,但国外产区降雨有所回暖,临近雨季除泰国外多地试割居多,重点关注前期干旱是否影响泰国后续开割。

需求端,据了解,月内半钢胎外贸订单充足,当前多数企业开工积极,全钢胎半钢胎开工率同比高位运行,需求表现较好。后续来看,轮胎涨价传导效果一般,短期走货较好成品库存消化,但需要警惕战争影响3月出口数据,跟踪验证为主。

总的来说,近期橡胶系整体价格在较窄区间调整,天胶原料端强支撑逻辑弱化,3月国内进口同比较高,基本面短期缺乏核心驱动因素。后续来看,需要关注天气干旱的持续性以及后续开割情况,现货端则重点关注青岛库存的拐点,中期策略上仍然建议区间交易,重点关注国内社库去库节点以及斜率验证。

1.机构消息:截至2026年4月12日,青岛天然橡胶样本一般贸易库存较上期(20260406)增加1.13万吨至58.92万吨,增幅1.96%。(隆众资讯)

2.机构消息:本周期,国内丁二烯市场跌后震荡。国内有企业装置停车检修,且5-6月华东及华南部分供方存在停车计划,华东市场可流通货源仍较有限,部分商家低出意愿不强,低价惜售情绪渐起,但山东区域部分合成橡胶下游仍有较多装置停车及降负运行,需求偏弱仍拖拽现货行情;价格回落后下游询盘积极性有所提升,但采购多维持刚需压价拿货,高价报盘成交难度较大。截止4月16日,山东鲁中地区送到价格在15800-15900元/吨,江阴出罐自提价格在15900-16200元/吨(隆众资讯)

3.官方消息:科特迪瓦一季度橡胶出口量同比增1.1%。QinRex最新数据显示,2026年一季度,科特迪瓦橡胶出口量共计483,650吨,较2025年同期的478,561吨增加1.1%。(QinRex)

4.机构消息:QinRex最新数据显示,2025年印度天胶产量同比增3.1%至90.3万吨,去年同期为87.6万吨。其中,乳胶产量同比降0.9%至10.6万吨;烟片胶产量同比增2.7%至57.5万吨;标胶产量同比增8.5%至20.5万吨;其他产量同比降15%至1.7万吨。(QinRex)

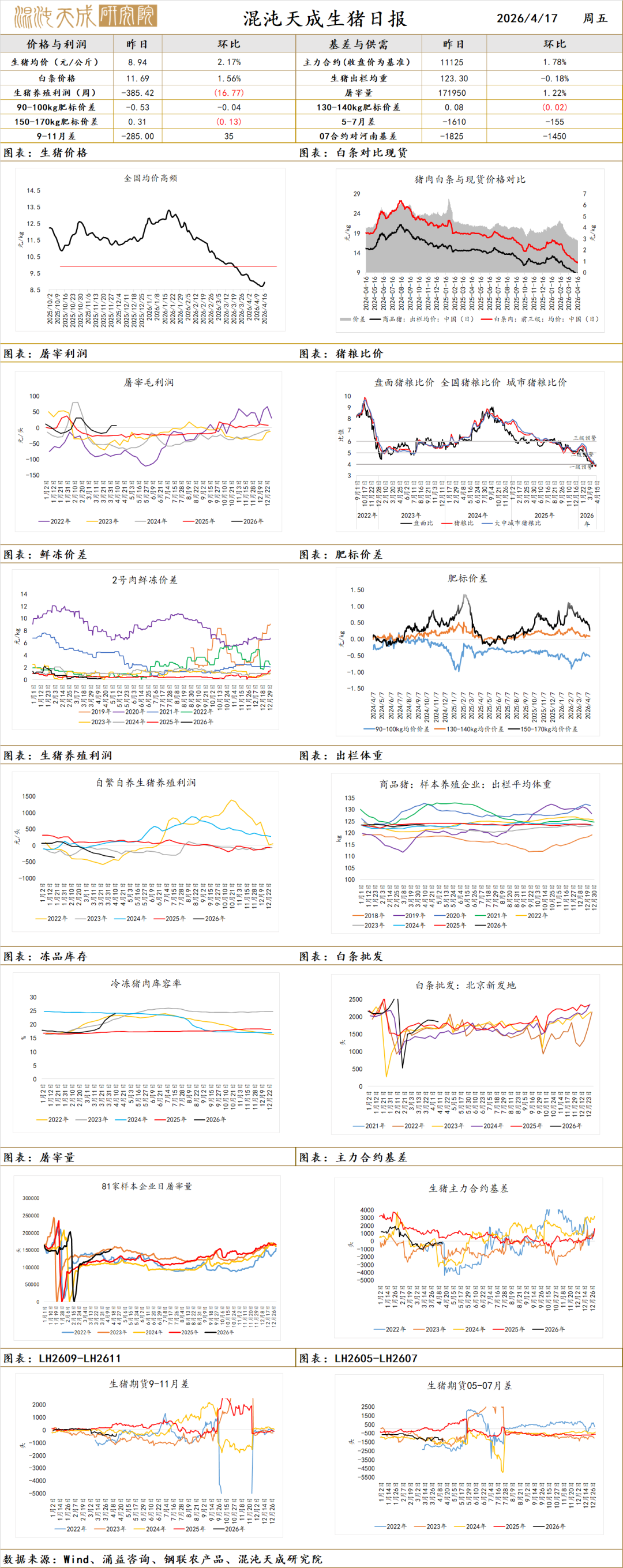

生 猪

今日主题:集团缩量叠加投机入场 现货继续大涨

一.市场观点

现货方面,昨日现货报价8.94元/kg,环比+2.17%;LH2607主力合约报价11125元/吨,环比+1.78%。主力合约基差为-1825元/吨。

供应端,昨日样本内出栏量继续环比上行,但头部企业仍有继续缩量的预期,供应端可能出现短暂的收敛。

需求端,昨日投机需求渐起,宰量环比上行但现货大幅反弹,二育情绪有所回暖,本周冻品库容率环比上升。

总的来说,目前猪价受集团缩量与投机入场等支撑,出现底部反弹迹象,短期供需宽松幅度大幅收窄。后续来看,我们认为猪价反弹持续性有待观察,4月供需过剩格局未有显著改善,本周均重环比下滑幅度仍然较小,集团随确定性进入去库周期,但散户逆势累重仍不认卖,在本月投机群体入场的预期下,二季度后续猪价或有再次承压探底的可能性。策略上,05合约已二次限仓,注意现货节奏对近月影响,建议前期头寸平仓观望为主;07合约受现货上涨带动,近期大幅反弹,但结合高升水来看后续持续大涨的可能性或不高,关注现货二次走弱节点试空为主。

二.消息与数据

1.机构消息:南北呈现差异化,北方采购顺畅度一般,南方猪源充足采购顺畅。预计明日猪价波动调整。(涌益咨询)

2.机构消息:近期各区域屠宰量有差异,部分稳定波动,部分稍有增加。目前猪价处于相对低位,屠企入库比例有所增加,被动主动均有,短期冻库水平或持续增加。(涌益咨询)

3.机构消息:4月16日上海钢联重点养殖企业日度出栏量总计324035头,环比+3.6%。(钢联农产品)

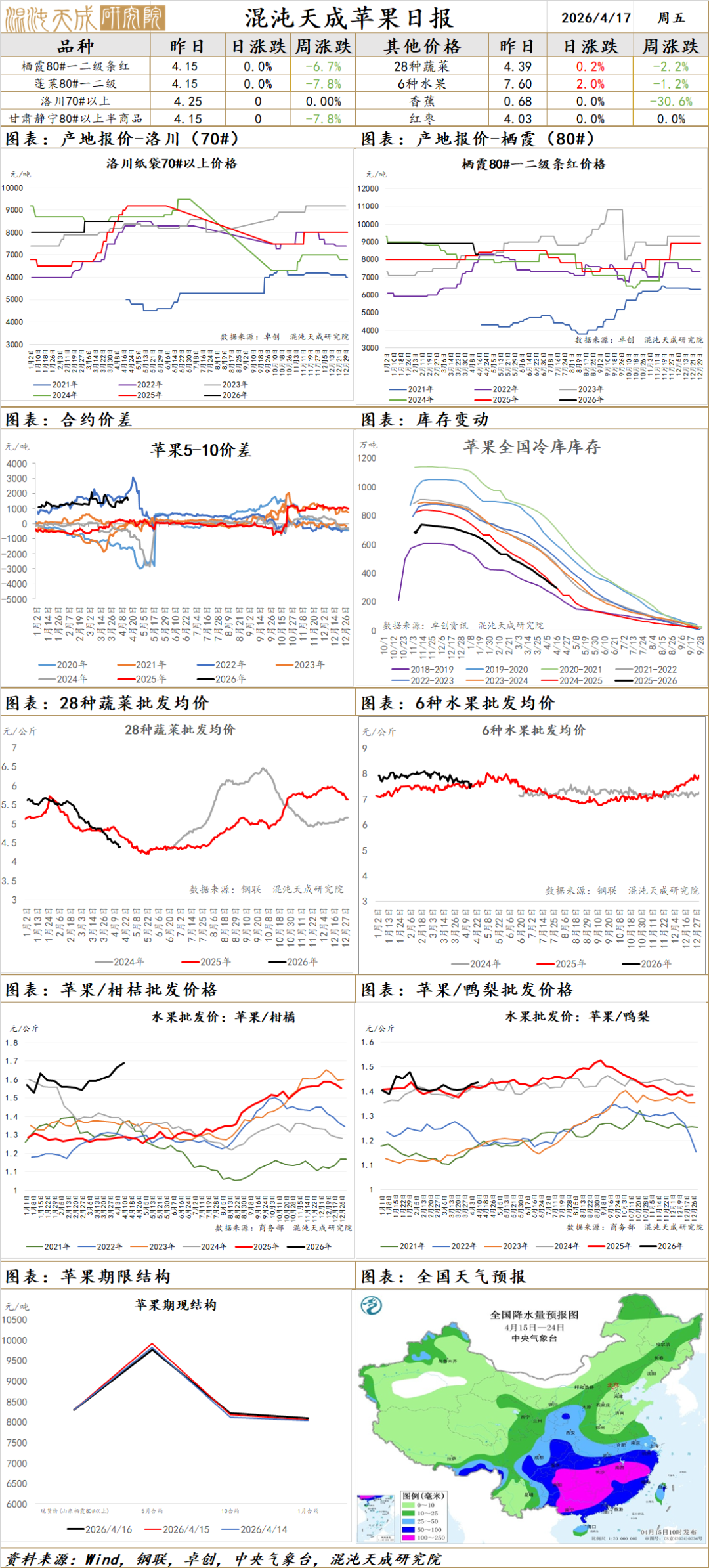

苹 果

苹果:截至2026年4月15日,全国主产区苹果冷库库存量为351.93万吨,环比上周减少30.23万吨,环比上周基本持平,同比去年走货速度下降,整体呈现旺季不旺状态;新季苹果陆续进入花期、坐果期,各产区整体花量表现充足,山西运城、陕西咸阳、山东沂源、云贵川等产区坐果表现正常,后续重点跟进天气情况及坐果表现;销区市场客源不多,中转库积压严重,部分货源出现虎皮现象;目前现货端质量一般货源有一定压力,天气整体目前看影响不大,10合约可等待反弹逢高空,近期主要关注交割和天气情况。

红 枣

红枣:本周36家样本点物理库存在11305吨,较上周减少54吨,环比减少0.48%,同比增加7.45%;河北崔尔庄市场停车区到货十车,到货以等外为主,成品少量,客商挑选合适货源按需采购;广东如意坊市场到货2车,价格暂稳运行,下游按需采购成交一般;整体供需过剩比较明确,维持反弹逢高空的策略。

棉 花

棉花2026.4.17

一、市场观点

价格:4月16日,国内新疆棉3128B均价17376元/吨,上涨300元/吨;郑棉主连收于15890元/吨,较昨日上涨330元/吨,涨幅2.12%;期现基差为1486元/吨,较昨日下跌30元/吨。

供应端:USDA首次公布26/27年度全球棉花产量预测,其中全球产量预期2526万吨,同比减少3.2%;国内方面,中国棉花总产预期730万吨,同比减少5%,面积与单产同时进行下调,原因是中国新季棉花减种政策,以及对新季国内天气状况的担忧;美国棉花总产预期296万吨,同比减少2.3%,主要受当前主产区土壤干旱影响下调收获面积;巴西CONAB第七次发布2026/27年度棉花总产预测数据,总产预期上调至3843万吨,同比减少5.8%,较3月的产星预测上调4万吨。

需求端:全国下游开机率逐步提升;需求端“金三”表现良好,“银四”需求同比有增。

结论:受美棉持续大涨影响,昨日盘面修复内外价差,郑棉放量大涨,主力合约接近16000元/吨关口。当前国内棉花春播整体顺利,新季植棉面积调减预期将逐步验证,郑棉存在继续上涨动力;美棉干旱率有所缓解,但土壤墒情仍然偏低,且对于棉农的化肥用量存忧,美棉存在继续上行动力;中长期来看,全球棉花供需正转向紧平衡格局,基本面持续改善,棉价上行逻辑不变。操作上建议逢低做多,后续重点跟踪国内外新季种植进度、天气变化及国内新疆棉花种植补贴政策。

二、消息与数据

1、CONAB第七次发布2026/27年度棉花总产预测数据,因巴伊亚州和皮奥伊州的植棉面积预期上调,全国植棉面积预期上调至204.2万公顷,同比减少2.1%;受化肥价格上涨影响,全国单产预期小幅下调至1880.2公斤/公顷,同比减少3.8%。基于以上,总产预期上调至384.3万吨,同比减少5.8%;较3月的产量预测上调4万吨。

2、2026年3月,中国棉花协会对全国10个省市和新疆自治区共1857个定点农户,进行了第三期2026年植棉意向调查。 结果显示:今年全国植棉意向面积为4311.8万亩,同比下降3.8%,降幅较上期扩大3.3个百分点。

3、USDA种植意向报告:预测2026年美国棉花种植面积为964万英亩,路透预期为922.9万英亩,2026年2月展望论坛预测为940万英亩,2025年最终棉花种植面积为928万英亩。

4、2026棉业发展年会提到,新疆棉花调减目标,通过2至3年努力,使新疆棉花面积保持3600万亩左右,产量600万吨左右

5、国家发改委:2026年棉花进口滑准税加工贸易配额总量为30万吨

6、BCO 3月国内棉花产消预测:产量方面,25/26年度产量较2月调增5万吨,26/27年度产量较2月调降4万吨,两年度产量累计调增1万吨;

需求方面,25/26年度需求较2月调增10万吨,26/27年度需求较2月调增7万吨,两年度需求累计调增17万吨;库存方面,26/27年度库存较2月调降16万吨,较25/26年度去库31万吨。

7、USDA首次公布26/27年度全球棉花产量预测,其中全球产量预期2526万吨,同比减少3.2%;中国棉花总产预期697万吨,同比减少8.6%,面积下调5%,单产下调3.5%;美国棉花总产预期296万吨,同比减少2.3%,收获面积下调2.3%,单产持平。

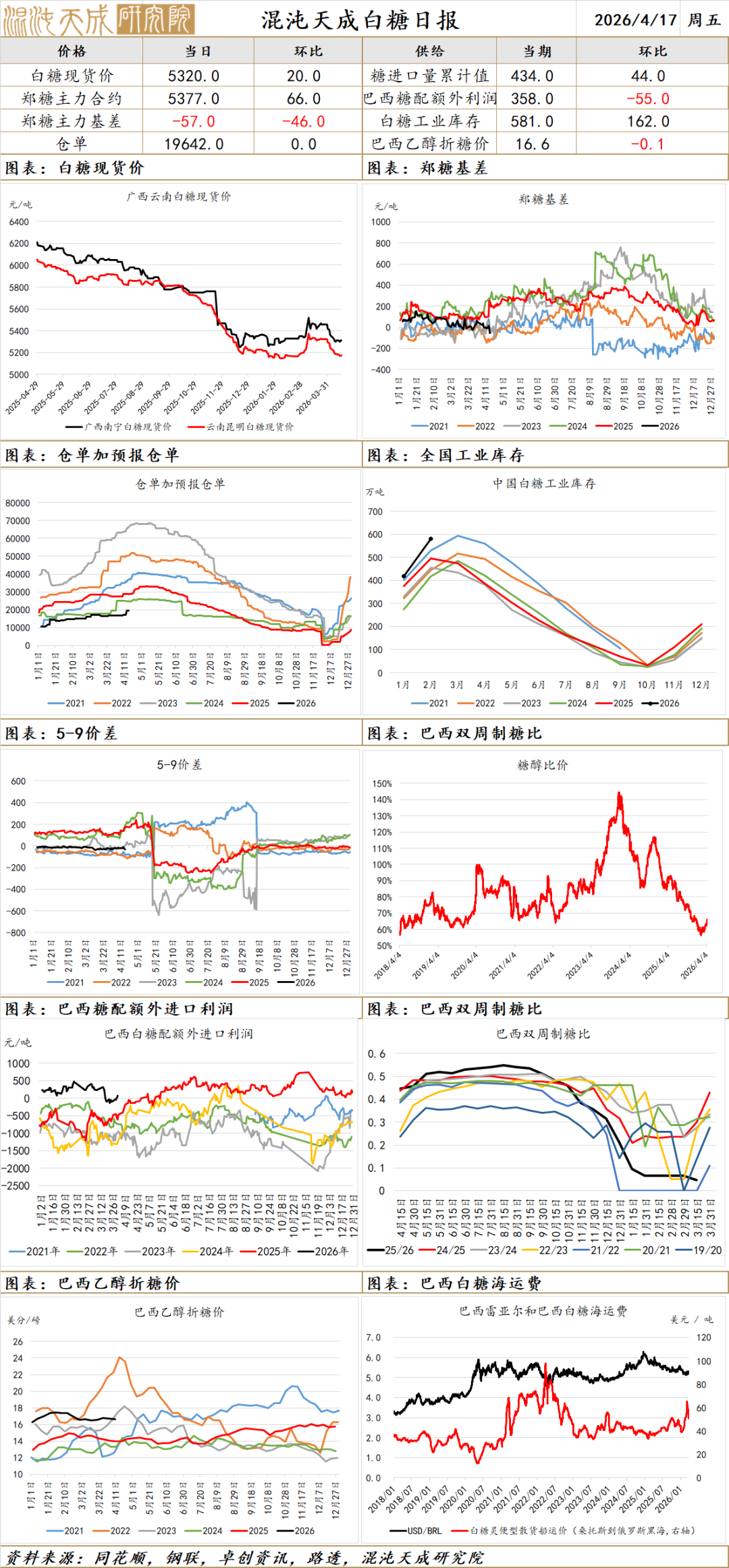

白 糖

白糖2026.4.17

一、市场观点

价格:4月16日,国内南宁白糖现货价格为5320元/吨,较昨日上涨20元/吨;郑糖主连收于5377元/吨,上涨66元/吨,涨幅1.24%;期现基差为-57元/吨,较昨日下跌46元/吨。

供应端:泰国25/26榨季截至4月1日累计产糖1162万吨,同比增加16%;截至3月31日,印度2025/26榨季产糖量为2712万吨;广西截至2025/26榨季3月底,产混合糖740.72万吨,产糖率12.60% ;云南2025/26榨季截至3月底,产糖213.44万吨,产糖率12.85% ;2025/26榨季截至3月上半月,巴西中南部地区累计产糖4025万吨,同比增加28.2万吨 ;截至2026年2月底,本制糖期全国共生产食糖926万吨,同比减少45.61万吨;全国累计销售食糖345万吨,同比减少123.88万吨;工业库存581万吨,同比增加78.27万吨;累计销糖率37.26%,同比放缓11个百分点。

需求端:当前处于消费淡季,下游采购以刚需为主,整体成交一般,产销率放缓。

结论:受配额外进口额度调整传言影响,昨日郑糖盘面大幅反弹。国际方面,中东地缘冲突持续推高国际油价,市场担忧油价上行将带动巴西汽油价格走强,糖醇价差扩大或抑制制糖比、减少食糖供应,国际原糖下方存在支撑,但正值巴西开榨,供应压力阶段性增加;国内方面,截止四月中旬,主产区大部分糖厂已收榨,国内供应压力最大阶段逐渐过去。综合来看,当前白糖估值处于偏低水平,下方成本支撑较强,且中长期有厄尔尼诺天气叙事,下跌空间不大,但国内本产季供应宽松、需求不振导致上涨动能不足,短期难走出趋势性行情,预计维持震荡格局,操作上建议逢低买入。后续需重点关注地缘冲突持续情况及全球厄尔尼诺天气演变。

二、消息与数据

1、沐甜30日讯 截至3月底广西收榨糖厂过半,预计3月份广西单月糖产量在140-150万吨,达到近十个榨季第二高的水平,仅低于18/19榨季的166.5万吨,同比大增110-120万吨,25/26榨季截至3月底广西累计糖产量预计突破700万吨。

2、根据印度糖业与生物能源制造商协会(ISMA)发布的最新预估,2025-26榨季印度食糖产量预期下调,净糖产量预计为2930万吨。

3、迪拜糖业大会指出2026/27榨季全球过剩或收窄至约140万吨,低于25/26年度的470万吨。

4、印度贸易及行业官员称印度已签署约18万吨糖出口合同。

5、据消息人士透露,印度食糖最低销售价格(MSP)可能将上调至每公斤37.50至38.00卢比。

6、沐甜12日讯据了解,12月份巴西出口至中国的原糖数量为38.53万吨,同比增加33.1万吨。2025年巴累计出口476.75万吨原糖至中国,同比增加174.72万吨;2025年1-11月我国巴原糖进口量为375.3万吨。25/26榨季截至12月底巴累计出口144.71万吨原糖至中国,同比增加87.8万吨;25/26榨季截至11月底我国巴西原糖进口量为111.49万吨。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

猜你喜欢

- 2026-06-25复地产发大举“招兵买马”,押注资管赛道能否破解存量困局?

- 2026-06-25厄尔尼诺,正重塑能源定价逻辑

- 2026-06-25韩国爆冷让12家AI集体翻车,墨西哥强势兑现:世界杯把AI拖进冰火两重天

- 2026-06-25招商银行董事会秘书彭家文回应平安大幅增持招行股份:是对招商银行经营管理充满信心的体现

- 2026-06-25韩国股市惯于上蹿下跳 堪比往日迷因股行情

- 2026-06-25WTI原油跌破每桶70美元 更多船只恢复穿越霍尔木兹海峡

- 2026-06-25中芯国际406亿定增落地,全资控股中芯北方

- 2026-06-24年内14家险企发债320.7亿元

- 2026-06-24摩根士丹利年内第二次翻倍上调中国人形机器人出货量预期

- 2026-06-24伊朗议长访问阿塞拜疆讨论战后地区变化

网友评论