ETF日报:十年期国债指数微涨0.03%,表现相对稳定,关注债市的逢低布局机会

今日A股冲高回落。宽基层面,上证指数下跌1.76%,报3800.35点,跌破5日均线,或意味着短期调整;深证成指下跌1.43%,创业板指下跌0.69%,科创综指下跌0.79%。沪深两市全天成交额3.17万亿,较上个交易日放量4865亿。行业层面,科技板块表现较强,通信、人工智能、芯片、消电涨幅居前;前期反内卷相关板块回调较大,钢铁、煤炭、建材等跌幅居前。

由今日市场结构可见,短期情绪中性偏弱。个股层面,个股跌多涨少,全市场超4700只个股下跌;风格层面,小盘弱于大盘,成长强于价值,双创强于主板。整体而言,市场今日风险偏好处于中性略弱水平。

///

A股层面,今日上证综指跌破5日均线,或意味着短期调整开始。但我们长期仍看好股市,观察20日均线附近是否企稳,若企稳则可作为配置时点。国金证券指出,本轮A股上涨并非一枝独秀,全球主要股市都在定价美联储降息预期以及制造业周期回升。

板块选择上,前期强势的AI相关品种仍有韧性,海内外共振环境下,可继续关注英伟达产业链及通信方向的延续行情;同时也可关注TMT内部的高切低机会,如前期受到关税压制的半导体,以及与AI+应用相关的计算机、传媒板块等,实现均衡配置。

债券层面,十年期国债指数微涨0.03%,表现相对稳定。我们认为短期内低利率环境仍会维持:若国债收益率过高,配置资金入场也会带来支撑。因此,建议投资者关注债市的逢低布局机会。

美国层面,鲍威尔前些日鸽派发言,美联储降息预期保持高位。若9月份降息,则可能提振美股风险偏好。先前市场担忧,关税带来的通胀风险会持续阻碍美联储降息。中金公司认为,从美国上市公司业绩来看,企业确实存在提价,将关税压力向下游传导的行为,但供应链的调整也意味着海外进口商消耗了部分压力。如果这一分摊比例没有明显变化,则通胀可能会继续保持较为温和的态势,并于四季度见顶。若通胀路径整体可控,其并不阻碍美联储的降息操作。

///

十年国债ETF(511260)今日上涨0.07%,表现稳健。从活跃券利率来看,10年期国债收益率在1.8左右存在支撑,或因长期配置型资金入场。我们认为,可以坚持波段操作思路:考虑到1.8的支撑位,若收益率位于1.75以上,则配置长债仍有性价比;但由于宏观预期向好,收益率下行突破的概率同样偏低,因此可进行高抛低吸的波段操作。

从基本面角度而言,目前债市最大的矛盾仍是“反内卷”政策以及未来的通胀预期。从通胀的角度来看,无论供给侧收缩引发通胀还是滞涨,物价的上行都会对名义利率产生一定的压力,因此债市已经在预期层面产生了调整;但是看多的理由层面,其一是央行货币导向仍为宽松,且通胀上行或许提高年末降息的概率;其二则是有可能重启国债买卖。我们认为,基本面的方向仍然比较纠结,因此以波段而非趋势押注为主。

从情绪的角度来看,股市的强势对债券产生压制,悲观预期较强。从历史分析来看,股债跷跷板并不稳定,因为债市的主要配置盘(如银行、保险)出于风险的考量,并不会将资金从债市大量搬入股市。但是,债市的风险点在于其较高的估值:经历了21-24年3年的牛市,债券收益率已经被压至历史低位,相较于股息率2.5-3%的沪深300仍然偏贵,这导致了资金更快速的切换。我们认为,悲观情绪的释放反而会催生底部反转的投资机会,投资者可以关注债市超跌后的抄底机会。

///

通信ETF(515880)今日上涨2.59%,近20日涨幅达34.31%。

在投资逻辑层面,通信行业的核心驱动力是全球数据流量的持续增长。例如3G、4G、5G的代际更迭实现了更高的数据传输效率与流量,推动下游运营商和互联网厂商采购通信设备(如基站、光模块),进而激发上游零部件需求。在以AI大发展为背景的近期,通信行业的主要驱动力在于海外大厂的资本开支增长,以及国内AI厂商的跟进。海外资本开支角度,与国内厂商结合比较紧密的,主要是光模块和服务器代工板块。资料显示,一个数据中心的设备成本中,服务器占到70%左右,而光模块占到5%左右。

来源:国信证券

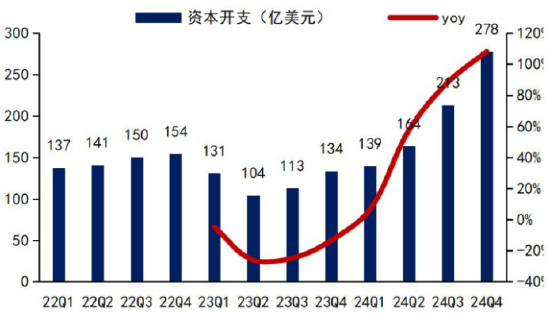

招商证券表示,2025 年一季度北美四大云厂商(谷歌、微软、Meta、亚马逊)资本开支共计 711.1 亿美元,以 Meta 为代表的云厂商资本开支超预期,根据北美四大云厂商调整后的资本开支指引,预计 2025年资本开支合计 3190 亿美元至 3270 亿美元,同比增长 30.2%至 33.5%,海外云厂商资本开支超预期将带动算力产业链高景气度延续。我们认为,在AI基础设施投入->增加tokens与DAU->继续加大基建投入的商业模式逐渐跑通的背景下,通信企业业绩具有较高的前景。

政策层面,国务院印发《关于深入实施“人工智能+”行动的意见》,明确提出强化智能算力统筹,优化国家智算资源布局,完善全国一体化算力网,并充分发挥“东数西算”国家枢纽作用,加大数、算、电、网等资源协同,这对通信板块形成直接催化。运营商作为数字基础设施建设的主力军,正加速构建全国一体化智能算力网络,其中光模块作为AI算力传输的关键环节,需求有望持续提升。同时,政策要求到2027年新一代智能终端、智能体等应用普及率超70%,将推动智能网联汽车、AI手机、智能穿戴等终端普及,并倒逼终端硬件升级,进一步带动通信产业链需求。投资者可持续关注通信板块机会。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

猜你喜欢

- 2026-06-28金价大跌,“上海水贝”探访!是抄底购入,还是徘徊不前?

- 2026-06-28熬夜看完了陈立武执掌intel后的首个播客,一身冷汗

- 2026-06-28迅策科技同日迎双重利好:股份回购方案获股东会审议通过,中信建投首予“买入”评级

- 2026-06-28国内首个第四代半导体材料全产业链项目落户郑州

- 2026-06-28揭秘OpenAI错综复杂的商业合作网络:几年内背负6650亿美元账单

- 2026-06-27澳大利亚加强儿童社交媒体禁令,将对科技公司的罚款上限提高一倍

- 2026-06-27SpaceX即将入选纳斯达克100指数 为被动买入潮铺平道路

- 2026-06-27苹果Vision Pro头显和智能眼镜部门负责人将离职加入OpenAI

- 2026-06-276月27日外盘头条:美国对伊朗发动打击 特朗普对欧再发关税威胁 甲骨文股价本周暴跌19%

- 2026-06-27上市药企,百济神州回应补税4.46亿元

网友评论